Débours micro-entrepreneur 2026 : Le Guide de l’Article 267

Gérer les frais de débours micro-entrepreneur 2026 est une solution légale pour ne pas gonfler artificiellement son chiffre d’affaires. Bien que le régime de la micro-entreprise interdise la déduction des charges, le mécanisme du débours permet d’avancer des fonds au nom du client en toute neutralité fiscale

Frais de débours en micro entreprise, oui c’est possible mais sous certaines conditions qu’il faut absolument remplir sous peine d’exclusion et donc de redressements fiscaux et sociaux.

Le sujet est extrêmement polémique et nous relevons souvent sur les sites consacrés aux micro entrepreneurs des discussions erronées, des interprétations fausses et cela, y compris sur des sites « officiels ».

Je consacre donc cet article le plus détaillé qu’il soit, essentiellement à l’interprétation restrictive des débours.

Cela risque de soulever ici aussi, des commentaires et polémiques : aussi, nous demandons à ceux qui sont en désaccord avec nous, d’étayer leurs propos avec des textes traitant des débours et, le cas échéant, l’application dérogatoire qui pourrait être appliquée aux micro/auto-entrepreneurs.

Débours micro-entrepreneur 2026 : comment gérer vos avances ?

Il s’agit de dépenses engagées pour le compte et au nom d’une autre personne (mandant) par un intermédiaire (mandataire) et qui sera refacturée par le mandataire à son mandant pour le montant exact engagé. (reddition de compte exacte).

La facturation de débours par une entreprise n’est donc pas assimilée à du chiffre d’affaires puisque l’entreprise n’a servi que d’intermédiaire lors de cette transaction. Ceci est particulièrement important car la facturation des débours ne figure pas dans votre chiffre d’affaires et donc ne subira ni les charges URSSAF ni de base pour le calcul de votre imposition.

Elle doit toutefois être comptabilisée et justifiée auprès de l’Administration fiscale. On remarquera que la frontière entre débours et frais refacturés est très étroite. Vous nous avez bien compris : la dépense doit-être faite pour le compte et au NOM du client.

Rappel de la règle simple des frais en micro entreprise

C’est le principe de base de la micro entreprise : AUCUNE DEDUCTION DES FRAIS N’EST POSSIBLE .

Le micro entrepreneur déclare son chiffre d’affaires sans aucune déduction de charges ou frais. Il déclare la totalité des sommes encaissées à l’URSSAF et aux impôts pour le paiement des cotisations et de l’impôt sur le revenu.

L’exception à la règle : les débours vont permettre la déduction des frais et charges du chiffre d’affaires sous les conditions que nous allons voir dans les paragraphes suivants.

En effet, les frais de débours étant des remboursements de frais avancés aux clients, article 267 du Code Général des Impôts, sont à exclure de la base d’imposition (lire l’alinéa 2)

Pourquoi utiliser les frais de débours micro-entrepreneur 2026 ?

- Avantage chiffre d’affaires : ils ne figurent pas dans votre chiffre d’affaires encaissé,

- Avantage garantie, défauts, vices cachés lesquels sont de la responsabilité du fournisseur. Car c’est bien le fournisseur qui aura émis la facture au nom du client final,

- Avantage client : le client final bénéficiera des frais et charges sans la marge de l’intermédiaire (vous, micro entrepreneur). Par ailleurs, il est fort possible que le micro entrepreneur ait pu négocier une remise dont le client final n’aurait pas eu droit en sa qualité de particulier,

- Avantage TVA : si le client est un professionnel il bénéficiera de la récupération de la TVA ce qui n’est pas possible si le micro entrepreneur est en franchise de TVA.

Quelles sont vos obligations ?

Signer un accord écrit avec le client : c’est le mandat de débours.

📄 LE MANDAT PRÉALABLE

Le mandat de débours doit être signé AVANT l’engagement des fonds. Il définit le budget maximum et la nature exacte des dépenses. C’est ce document qui prouve votre qualité d’intermédiaire (mandataire) auprès du fisc.

La mise en place d’un mandat écrit est la condition sine qua non pour valider vos frais de débours micro-entrepreneur 2026. Sans ce document préalable, l’administration fiscale pourra requalifier ces avances en recettes imposables.

Avant d’engager des dépenses au nom et pour le compte de votre client, vous devez au préalable obtenir son autorisation.

Un accord écrit en précisera les modalités. Ainsi, le contrat prévoira, la nature des achats, frais, charges à réaliser ainsi que le budget maximum à y allouer.

Cet accord servira également de preuve en cas de contestation de votre client et l’obligera à vous rembourser au centime près les dépenses effectuées en son nom et pour son compte.

Le document écrit est généralement dénommé » mandat de débours »

Nous vous joignons un modèle de contrat de débours dont vous pouvez « vous inspirer ». (voir les 2 pages)

⚠️ LA PREUVE ULTIME DU DÉBOURS

Pour que les frais de débours micro-entrepreneur 2026 soient incontestables, la facture du fournisseur doit impérativement être établie au NOM ET À L’ADRESSE DE VOTRE CLIENT.

Si la facture est à votre nom (celui de l’entreprise), l’administration fiscale requalifiera l’opération en « achat-revente ». Vous devrez alors payer des cotisations sociales sur l’intégralité de la somme, perdant ainsi tout le bénéfice du débours.

N’achetez jamais en votre nom propre si vous souhaitez bénéficier des avantages liés aux frais de débours, sinon vous ne pourrez pas les déduire de votre CA.

N’achetez jamais en votre nom propre si vous souhaitez bénéficier des avantages liés aux frais de débours, sinon vous ne pourrez pas les déduire de votre CA.

En effet, cette facture fournisseur au nom du client est absolument nécessaire afin que la méthode des débours puisse être prise en compte.

Faire apparaître les sommes avancées au centime près sur votre facture

Lors de l’établissement de la facture de votre client vous devrez faire apparaître l’ensemble des opérations de débours.

Il vous faudra reporter, au centime près, les frais de débours sur la facture.

🚫 INTERDICTION DE MARGE

La reddition de compte doit être identique au centime près. Toute majoration (frais de dossier, marge bénéficiaire) transforme le débours en chiffre d’affaires imposable à 100%.

Il est impossible de demander un remboursement d’un montant supérieur aux sommes avancées : aucune marge ne peut être réalisée, sinon il ne s’agit plus de débours.

Il est impossible de demander un remboursement d’un montant supérieur aux sommes avancées : aucune marge ne peut être réalisée, sinon il ne s’agit plus de débours.

Nous vous conseillons de transmettre au client, en annexe de votre facture, tous les justificatifs des frais de débours. Ceci lui permettra également de récupérer la TVA s’il est assujetti.

Conserver une copie des justificatifs des débours pour la comptabilité

Afin de répondre à toutes demandes : vous conserverez copies des justificatifs des frais de débours, en annexe de votre double de facture .

Ces pièces vous seront nécessaires en cas de contrôle, pour justifier les montants de chiffre d’affaires déclarés différents des sommes effectivement encaissées sur votre compte bancaire.

La comptabilisation des frais de débours

Vous devrez faire la distinction dans votre livre des recettes entre la partie des débours et le reste. Donc, de ne pas faire figurer la somme dans les encaissements soumis aux cotisations.

Notre logiciel GESTICOMPTA® répond à cette exigence et votre journal des recettes fera la différence entre les recettes soumises à cotisations et celles non soumises. Notre logiciel intègre nativement la gestion des frais de débours micro-entrepreneur 2026, permettant de distinguer les remboursements de frais de votre chiffre d’affaires réel dans votre journal des recettes.

Ainsi, en cas de contrôle, le livre de recettes coïncidera avec les relevés bancaires et permettra de faire le lien avec les montants de chiffre d’affaires déclarés à l’URSSAF.

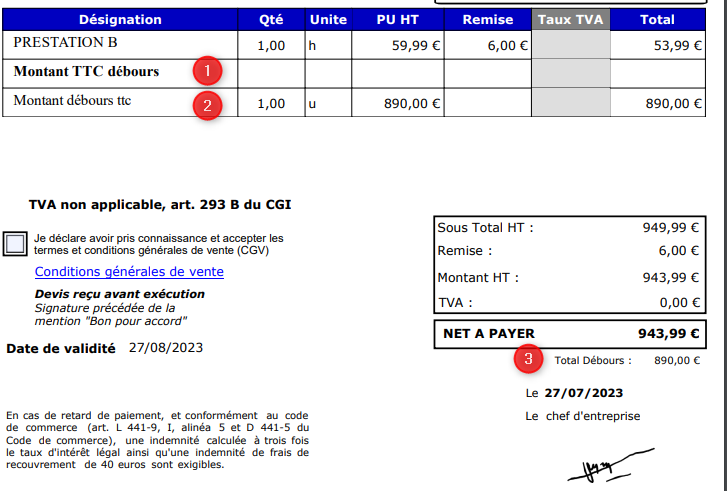

Exemple d’enregistrement de débours avec GESTICOMPTA

En 1, un libellé libre explicatif de la rubrique suivante,

En 2, l’article créé pour valorisation de la ligne de débours

En 3, rappel en pied de devis du total des débours.

Extrait du journal des recettes

En 1, le montant de la recette qui sera déclarée en revente,

En 2, le montant en bleu du débours dans une colonne spéciale (recettes non déclarées en cotisations sociales). En automatique, cette recette n’entre pas dans les encaissements à déclarer.

Il s’agit ici de la version gesticompta sans tva. Dans la version tva, l’enregistrement est différent (un tutoriel donne toutes les indications nécessaires).

Quelques exemples de frais de débours en micro entreprise

- L’achat de marchandises nécessaires à la réalisation d’une prestation,

- Matières premières pour la réalisation d’une prestation, d’une fabrication,

- Frais de déplacement, frais d’hébergement, frais de restauration, etc.) seulement si vous avez la possibilité d’obtenir les justificatifs au nom du client. Cela est possible, à vous de vous renseigner. ,

- Les frais de port engendrés dans la réalisation d’une prestation. Il est possible que ces frais soient refusés par l’administration fiscale.

Pourquoi un refus ? Les raisons possibles

- Intégration fonctionnelle à l’activité : Les juridictions considèrent souvent que les frais de port sont intrinsèquement liés à l’activité de vente en ligne. Ils sont perçus comme un coût nécessaire à la réalisation de la vente et non comme une avance faite spécifiquement pour le compte du client,

- Absence de caractère exceptionnel : Pour qu’ils soient admis en débours, ils doivent présenter un caractère exceptionnel, c’est-à-dire qu’ils ne doivent pas être récurrents ou liés à l’activité normale de l’entreprise, or les frais de port sont généralement récurrents dans le cadre d’une activité de vente en ligne,

Nous rencontrons souvent la question :

Les frais kilométriques peuvent-ils être déduits de mon chiffre d’affaires ou encore peuvent-ils être pris en débours.

La réponse est NON. La seule solution est de « récupérer » ces frais dans votre tarification final, comme tous vos frais si vous voulez dégager une marge convenable.

Vous préférez prendre l’avion ou le train ? Ce déplacement nécessite une nuit à l’hôtel ? Si les factures sont faites pour le compte de votre client, vous pouvez dans ce cas appliquer le principe de frais de débours. A vous de voir comment !

Quelques questions concernant les débours :

Que sont les frais de débours ?

Les frais de débours sont des sommes avancées par un micro/auto-entrepreneur, au nom et pour le compte de son client.

Ils peuvent concerner des achats, de la matières premières, des frais de déplacement….

Le micro entrepreneur récupèrera ensuite le montant des frais avancés auprès de son client. Ainsi le montant ne sera pas pris en compte dans le calcul de son chiffre d’affaires encaissé.

Nous vous conseillons vivement de solliciter immédiatement un acompte du montant des débours avant le commencement des travaux. Notre logiciel permet la réalisation de cette opération.

Le client du micro entrepreneur peut-il récupérer la TVA sur les frais de débours ?

Oui, si celui-ci est un assujetti à la TVA.

Les frais de débours doivent-ils être déclarés dans le chiffre d’affaires encaissé du micro entrepreneur ?

La réponse est Non : C’est d’ailleurs l’un des principaux avantages du système de débours qui permet de ne pas faire gonfler artificiellement votre Chiffre d’affaires et donc de ne pas augmenter les charges sociales et fiscales.

Comment doit-on facturer des frais de débours ?

Afin de pouvoir profiter du système de débours, il est nécessaire de :

- Obtenir un mandat de son client dans lequel sont précisés les différents éléments ainsi que le budget alloué ;

- Effectuer l’achat au nom de son client ;

- Etablir une facture globale et d’y mentionner les débours, et, de joindre en annexe les justificatifs d’achats délivrés par le fournisseur (factures, notes, ticket de caisse….);

- Enregistrer l’opération dans le journal des recettes et conserver une copie de tous les justificatifs.

Nous vous invitons vivement à nous contacter si vous avez des questions. Faites des commentaires dans le formulaire ci-dessous c’est la bonne façon de communiquer avec tous.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

Microentreprise une comptabilité règlementaire,

Facturation et Comptabilité Simplifiées pour Micro Entreprises

Si cet article ou l’ensemble de nos articles vous plaisent; vous seriez sympa en partageant à l’aide des icônes ci-dessous.

D’avance merci!

A bientôt pour de nouveaux articles.

Bien cordialement.

L’équipe de gesticompta.