Qu'est-ce qu'une comptabilité de trésorerie ?

On distingue deux types de tenue de la comptabilité :

- La comptabilité d’engagements,

- La comptabilité de trésorerie.

Les différences sont significatives.

La comptabilité d’engagement :

Les opérations comptables sont enregistrées au moment où elles sont contractées, indépendamment du moment où l’argent est effectivement échangé.

Ainsi, lorsque vous enregistrez une facture client, celle-ci va immédiatement figurer dans le journal des ventes et est comptabilisée dans le chiffre d’affaires de l’entreprise. On ne se préoccupe pas de son paiement.

La comptabilité de trésorerie :

C’est celle qui doit être tenue en micro entreprise.

Elle se caractérise par une approche comptable basée sur les mouvements de trésorerie : encaissements, décaissements.

Ce qui signifie que les opérations sont enregistrées au moment où l’argent entre ou sort effectivement de l’entreprise. En d’autres termes, si nous reprenons l’exemple de la facture elle sera comptabilisée dans le journal des recettes au moment de son encaissement.

Ainsi il sera nécessaire de tenir un journal des recettes et en cas de vente un registre des achats.

Ceci est fait pour simplifier la tenue de la comptabilité en micro entreprise.

Mais ce n’est pas si simple qu’il n’y paraît !

- La facturation devra être conçue de façon à permettre la bonne ventilation des taux de tva et de la nature des activités (vente, prestations de service, débours),

- Les encaissements devront obligatoirement faire apparaître dans le journal des recettes la ventilation par taux de tva et par nature d’activité (très peu de logiciels permettent cette ventilation laquelle est obligatoire),

- La bonne ventilation des encaissements doit être conforme à la règlementation fiscale et aux déclarations URSSAF). Ne jamais oublier que les taux de cotisations dépendent de la nature de l’activité, que la déclaration de tva doit être réalisée par taux, que l’imposition est fonction de la nature de l’activité, que les seuils de chiffre d’affaires sont fonction de la nature des activités,

- Que les avoirs devront être ventilés comme les factures (taux de tva, nature d’activité),

- Qu’un trop payé devra faire l’objet d’un enregistrement dans le journal des recettes afin de diminuer le chiffre d’affaires à déclarer (bonjour le processus mathématique pour le calcul en fonction des taux de tva et de la nature des activités),

- Par ailleurs, en cas d’encaissements de règlements clients après déduction d’une commission, il faut déclarer l’encaissement avant déduction (la commission n’est pas déductible.

Si vous voulez prendre aucun risques, Gesticompta ![]() permet automatiquement de réaliser toutes les opérations et ce, en toute conformité avec les règles en vigueur.

permet automatiquement de réaliser toutes les opérations et ce, en toute conformité avec les règles en vigueur.

Pour rappel : le chiffre d’affaires du micro entrepreneur est le montant de ses encaissements.

Qu'est-ce qu'un débours ?

Qu'est-ce qu'un débours :

Il s’agit de dépenses engagées pour le compte et au nom d’une autre personne (mandant) par un intermédiaire (mandataire) et qui sera refacturée par le mandataire à son mandant pour le montant exact engagé. (Reddition de compte exacte).

La facturation de débours par une entreprise n’est donc pas assimilée à du chiffre d’affaires puisque l’entreprise n’a servi que d’intermédiaire lors de cette transaction. Ceci est particulièrement important car la facturation des débours ne figure pas dans votre chiffre d'affaires et donc ne subira ni les charges URSSAF ni de base pour le calcul de votre imposition.

Elle doit toutefois être comptabilisée et justifiée auprès de l’Administration fiscale. On remarquera que la frontière entre débours et frais refacturés est très étroite. Vous nous avez bien compris : la dépense doit-être faite pour le compte et au NOM du client.

Rappel de la règle simple des frais en micro entreprise :

C'est le principe de base de la micro entreprise : AUCUNE DÉDUCTION DES FRAIS N'EST POSSIBLE.

Le micro entrepreneur déclare son chiffre d'affaires sans aucune déduction de charges ou frais. Il déclare la totalité des sommes encaissées à l'URSSAF et aux impôts pour le paiement des cotisations et de l'impôt sur le revenu.

L'exception à la règle : les débours vont permettre la déduction des frais et charges du chiffre d'affaires sous les conditions que nous allons voir dans les ce qui suit.

Les frais de débours étant des remboursements de frais avancés aux clients, article 267 du Code Général des Impôts ![]() sont à exclure de la base d’imposition (lire l'alinéa 2)

sont à exclure de la base d’imposition (lire l'alinéa 2)

Les avantages des frais de débours en micro entreprise

- Avantage chiffre d'affaires : ils ne figurent pas dans votre chiffre d'affaires encaissé,

- Avantage garantie, défauts, vices cachés lesquels sont de la responsabilité du fournisseur. Car c'est bien le fournisseur qui aura émis la facture au nom du client final,

- Avantage client : le client final bénéficiera des frais et charges sans la marge de l'intermédiaire (vous, micro entrepreneur). Par ailleurs, il est fort possible que vous ayez pu négocier une remise dont le client final n'aurait pas eu droit en sa qualité de particulier,

- Avantage TVA : si le client est un professionnel il bénéficiera de la récupération de la TVA ce qui n'est pas possible si le micro entrepreneur est en franchise de TVA.

Les obligations.

- Signer un accord écrit avec le client : c'est le mandat de débours,

- Avant d’engager des dépenses au nom et pour le compte de votre client, vous devez au préalable obtenir son autorisation.

- Un accord écrit en précisera les modalités. Ainsi, le contrat prévoira, la nature des achats, frais, charges à réaliser ainsi que le budget maximum à y allouer.

Cet accord servira également de preuve en cas de contestation de votre client et l’obligera à vous rembourser au centime près les dépenses effectuées en son nom et pour son compte.

Le document écrit est généralement dénommé " mandat de débours"

Ci-après, un modèle de contrat de débours  dont vous pouvez "vous inspirer"

dont vous pouvez "vous inspirer"

Faire établir les factures fournisseurs au nom du client

Nous vous rappelons que pour pouvoir être considérées comme des débours, les sommes avancées doivent être facturées au nom du client par le fournisseur, et non à votre nom.

N’achetez jamais en votre nom propre si vous souhaitez bénéficier des avantages liés aux frais de débours, sinon vous ne pourrez pas les déduire de votre CA.

En effet, cette facture fournisseur au nom du client est absolument nécessaire afin que la méthode des débours puisse être prise en compte.

Faire apparaître les sommes avancées au centime près sur votre facture

Lors de l'établissement de la facture de votre client vous devrez faire apparaître l'ensemble des opérations de débours.

Il vous faudra reporter, au centime près, les frais de débours sur la facture.

Il est impossible de demander un remboursement d’un montant supérieur aux sommes avancées : aucune marge ne peut être réalisée, sinon il ne s’agit plus de débours.

Nous vous conseillons de transmettre au client, en annexe de votre facture, tous les justificatifs des frais de débours. Ceci lui permettra également de récupérer la TVA s'il est assujetti.

Ainsi vous devrez fournir : factures, notes, tickets de caisse, etc, établis au nom de client.

Cela permet de justifier des sommes que le client doit rembourser au titre des débours.

Conserver une copie des justificatifs des débours pour la comptabilité

Afin de répondre à toutes demandes : vous conserverez copies des justificatifs des frais de débours, en annexe de votre double de facture.

Ces pièces vous seront nécessaires en cas de contrôle pour justifier des montants de chiffre d’affaires déclarés différents des sommes effectivement déclarées aux caisses et à l’impôt.

La comptabilisation des frais de débours.

Notre logiciel GESTICOMPTA® ![]() répond à cette exigence et votre journal des recettes fera la différence entre les recettes soumises à cotisations et celles qui ne le sont pas.

répond à cette exigence et votre journal des recettes fera la différence entre les recettes soumises à cotisations et celles qui ne le sont pas.

Ainsi, en cas de contrôle, le livre de recettes coïncidera avec les relevés bancaires et permettra de faire le lien avec les montants de chiffre d’affaires déclarés à l’URSSAF.

Quelques exemples de frais de débours en micro entreprise

- L’achat de marchandises nécessaires à la réalisation d’une prestation,

- Matières premières pour la réalisation d'une prestation, d'une fabrication,

- Frais de déplacement, frais d’hébergement, frais de restauration, etc.) seulement si vous obtenez la possibilité d'obtenir les justificatifs au nom du client. Cela souvent possible, à vous de vous renseigner.

Le dernier point n'est pas toujours simple à obtenir et ce point fait souvent polémique. Nous répétons : les justificatifs seront au nom du client.

Nous rencontrons souvent la question :

- Les frais kilométriques peuvent-ils être déduits de mon chiffre d'affaires ou encore peuvent-ils être pris en débours.

La réponse est NON. La seule solution est de "récupérer" ces frais dans votre tarification final, comme tous vos frais si vous voulez dégager une marge convenable.

- Vous préférez prendre l’avion ou le train ? Ce déplacement nécessite une nuit à l’hôtel ? Si les factures sont faites pour le compte de votre client et à son nom, vous pouvez dans ce cas appliquer le principe des frais de débours. À vous de voir comment !

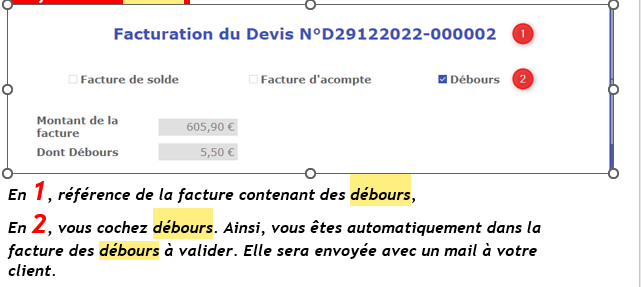

La méthode Gesticompta des débours.

- Tout d’abord, les débours seront saisis dans un devis avec le reste du devis,

- Le montant apparaîtra distinctement sur le devis (en pied de devis- dont débours),

- Après acceptation du devis, il sera ABSOLUMENT nécessaire de faire une facture de débours.

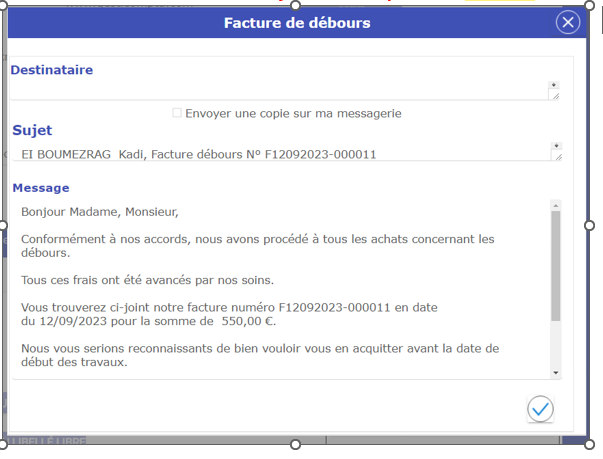

Modèle de mail envoyé au client pour les débours.

Tout ceci est FONDAMENTAL afin d’éviter les impayés clients. Si vous devez attendre la facturation finale pour solliciter votre règlement et que le client ne paie pas : que faire ??

Il vous sera aisé de suspendre les travaux jusqu’à complet règlement des débours en tenant compte de la procédure décrite.

Vous évitez ainsi le risque d’un impayé (total) sur une facture finale comprenant des débours.

En résumé :

les débours ne sont pas soumis à TVA, ni à charges sociales, ni à imposition.

La TVA en micro entreprise, comment ça marche ?

La question étant très souvent posée, nous mettons l'intégralité de l'article que nous avons écrit en réponse.

La TVA en micro entreprise

La TVA en micro entreprise n'est pas une tâche aisée à gérer et particulièrement pour le micro entrepreneur en franchise dont, d'une manière générale, la comptabilité est allégée et tenue d'une manière simple et souvent pas toujours "conforme" aux normes fiscales.

- A quel moment allez-vous être assujetti ?

- Quelles sont les formalités à entreprendre ?

- Comment puis-je anticiper le passage dans mon entreprise ?

- Comment gérer ma facturation clients ?

Autant de questions auxquelles il faut répondre et trouver les solutions adaptées sous peine de graves difficultés.

Une précision d'importance : la franchise de TVA ne signifie pas que vous n'êtes pas assujetti à la TVA mais que vous êtes, sous certaines conditions, exonéré de la déclaration et du paiement de la TVA sur les prestations et/ou ventes que vous réalisez.

Dès que vous ne remplissez plus les conditions, vous devez facturer la TVA en fonction des obligations que nous allons vous donner ci-après.

Ne confondez pas les conditions de chiffre d'affaires du régime micro-BIC et les conditions de chiffre d'affaires de passage à la TVA (assujettissement)

Les conditions d'appartenance au régime micro-BIC

Nous vous rappelons pour mémoire les limites de chiffre d'affaires pour rester au régime de la micro entreprise.

Encore une précision : vous êtes micro entrepreneur sous le REGIME de la micro entreprise et sous le STATUT de l'entreprise individuelle.

En effet, micro entreprise n'est pas un régime mais un statut. Le régime est dénommé par le fisc comme : micro-BIC. Ainsi, ce régime comporte ces règles et particularités.

Nous pouvons résumé le régime en disant : tout est axé sur le montant de votre chiffre d'affaires (encaissements).

Mais qu'est-ce donc que cette notion de chiffre d'affaires ?

Dans la micro entreprise, le chiffre d'affaires est retenu comme le montant des factures ENCAISSEES sur une période donnée.

Première remarque : il s'agit du chiffre d'affaires brut (CA).

C'est à dire :

- Qu'il doit, par exemple, être augmenté des pourboires,

- Ne pas être diminué des commissions, frais et autres retenues d'intermédiaires

Deuxième remarque :

Le chiffre d'affaires ne doit jamais être diminué d'aucune charge, de quelque nature que ce soit. C'est le principe même de la micro entreprise. Tout est calculé sur votre chiffre d'affaires comme les cotisations sociales, l'imposition..

Les plafonds de chiffre d'affaires à respecter :

LES PLAFONDS DE CHIFFRES D’AFFAIRES POUR 2024.

| Activités exercées | Bénéfice du régime de la micro-entreprise, plafonds 2022. | Basculement dans le régime de l'entreprise individuelle droit commun |

| Activité commerciale. | Jusqu'à 188 700 € | Au-delà de 188 700 € |

| Prestations de service. | Jusqu'à 77 700 € | Au-delà de 77 700 € |

| Professions libérales. | Jusqu'à 77 700 € | Au-delà de 77 700 € |

Pour mémoire : les seuils sont révisés tous les 3 ans. La prochaine aura lieu en 2025.

Revenons à la TVA.

Les conditions de la franchise de TVA.

Comme je vous l'ai dit précédemment, les seuils d’application du régime micro et ceux d’application de la franchise de TVA sont dissociés.

Juste un petit rappel : la micro entreprise est assujettie à la TVA mais, sous conditions, elle bénéficie de la franchise (exonération).

Juste un petit rappel : la micro entreprise est assujettie à la TVA mais, sous conditions, elle bénéficie de la franchise (exonération).

Comme vous le savez, la mention : TVA non applicable, art. 293 du CGI doit obligatoirement figurer sur vos devis et factures.

Ce qui sous entend que si les conditions ne sont plus remplies, le micro entrepreneur devra facturer la TVA suivant les modalités que nous aborderons plus avant.

En d'autres termes, un micro-entrepreneur peut donc avoir à facturer la TVA, par obligation (franchissement des seuils de plein droit). Ce qui veut dire qu'il reste en micro-BIC mais n'est plus en franchise de TVA.

Les seuils de base et majorés permettant de bénéficier de la franchise de TVA.

- Le seuil limite,

- Le seuil de tolérance.

Le seuil limite : c’est le seuil à partir duquel vous basculez dans la période dite de tolérance.

La période de tolérance : c’est une marge supplémentaire avant le passage au régime de l'assujettissement à la TVA.

Les seuils pour 2024

| Période de tolérance (seuils majorés de franchise de TVA) | |

| Activité commerciale. | Entre 91 900 € et 101 000 € |

| Prestations de service. | Entre 36 800 € et 39 100 € |

| Professions libérales. | Entre 36 800 € et 39 100 |

Si pendant deux années consécutives la micro entreprise est située dans cette marge, elle bascule automatiquement au régime de la TVA la 3ème année.

En cas de franchissement du seuil majoré : il y a perte de la franchise et passage automatique au régime de la TVA.

Pour bien comprendre, prenons des exemples :

1 – Le chiffre d’affaires annuel (encaissements) est inférieur au seuil de franchise de TVA (soit de 36 800 € ou 91 900 € suivant l'activité), il y a franchise (exonération) donc aucune facturation de tva.

2 – Le chiffre d’affaires se situe entre le seuil de franchise et le seuil majoré de TVA (de 36 800 € à 39 100 € et de 91 900 € à 101 000 €).

La première année, le bénéfice de la franchise (exonération) est maintenu.

Tout va donc dépendre du chiffre d'affaires réalisé sur l'année suivante :

- Si celui-ci est inférieur au seuil de franchise, le bénéfice de l'exonération est maintenu.

- En revanche, s’il est à nouveau compris entre le seuil de franchise et le seuil majoré, le micro entrepreneur ne pourra plus prétendre à l'exonération et devra facturer la TVA dès le 1er janvier de l’année suivante.

La tva sera versée à l'aide de déclarations et il sera dès lors possible de récupérer la TVA sur les achats et charges, voir votre registre des achats (TVA dite déductible).

3 - Le chiffre d’affaires est supérieur au seuil majoré de TVA (36 500€ et 94 300€ en fonction de l'activité : il n'y a plus de franchise de TVA.

Il faut alors facturer la TVA dès le 1er jour du mois de dépassement.

Cela signifie qu'il faut reprendre les factures émises depuis le début du mois et envoyer des factures rectificatives aux clients avec TVA.

Bien entendu, la TVA devra figurer sur les nouvelles factures et le journal des recettes mentionnera le montant HT et la TVA. Je vous remémore également que les déclarations sociales se font sur le chiffre d'affaires HT.

Il existe un cas particulier : si le dépassement du plafond de TVA a lieu dès l’année de création de l'entreprise.

L'année de la création : la franchise s'applique de droit dès lors que le seuil de 101 000€ ou de 39 100 € n'est pas atteint (sans ajustement prorata temporis). S'il est dépassé, la tva doit être facturée dès le 1er jour du mois de dépassement.

Ce n'est pas banal car si vous avez déjà fait des factures en franchise, ce qui en principe est souvent le cas :

- Vous allez devoir faire des avoirs,

- Vous allez refacturer avec TVA,

- Vous ne pourrez pas "augmenter" le montant global de la facture initiale client et par suite, prendre en charge à votre compte la diminution de votre marge,

- vous allez devoir vous doter d'un logiciel répondant aux normes fiscales (facturation et journaux).

L'année qui suit la création : pour déterminer si la franchise est applicable, les seuils (tous les seuils) doivent être proratisés en fonction de la durée d'activité pendant l'année de création. Mathématiquement, le chiffre d'affaires réalisé sur N excède nécessairement les seuils proratisés ; en conséquence, la franchise n'est plus applicable en N+1.

Exemple illustratif pour achats/revente :

Si le chiffre d'affaires réalisé du 12 juin N au 31 décembre N est égal 65 000 €, l'entreprise bénéficie ainsi de la franchise en base pour l'année N.

S'agissant de l'année N+1, le chiffre d'affaires ajusté au prorata du temps d'exploitation pour N étant de : 65 000 x 365 / 203 = 116 872 € soit un montant supérieur au seuil l'entreprise est dès lors soumise de plein droit à la TVA à compter du : 1er janvier N+1.

Notre logiciel GESTICOMPTA® gère des alertes permettant de prévenir suffisamment tôt des cas d'assujettissement et ainsi vous pourrez prendre les mesures nécessaires afin d'éviter tous les risques encourus pour absence d'imposition de votre chiffre d'affaires.

Le passage à la TVA, c'est l'assujettissement.

Le passage à la TVA se nomme l'assujettissement à la TVA.

En l'occurrence, en micro entreprise, la TVA est due à l’encaissement de la vente (Achat/Vente) ou de la prestation de service (TVA collectée).

Votre facturation devra être conforme aux exigences en vigueur.

Vous encaissez de la TVA, et vous devez la restituer à l'état. Cette TVA est dite collectée.

Mais, bonne nouvelle, vous allez pouvoir déduire (si elle est récupérable ) la TVA qui vous est facturée sur vos achats et charges. Cette TVA est dite déductible. Je vous le répète, toute TVA facturée n'est pas obligatoirement déductible. Par contre, une TVA non facturée n'est pas déductible.

Les modalités de déclaration et de paiement

Le numéro de TVA intracommunautaire

Il n'est pas automatiquement attribué lorsque l'entreprise n'est pas assujettie à la TVA.

Ainsi, lorsqu'une entreprise devient assujettie, elle doit s'adresser au service des impôts des entreprises (SIE) dont elle dépend afin qu'il lui communique son numéro de TVA intracommunautaire.

Nous vous mettons ci-dessous, un modèle de demande d'attribution du numéro intracommunautaire de TVA.

Demande d'attribution d'un numéro de TVA intracommunautaire

Votre identification Identification de votre SIE

NOM, Prénom :

Adresse :

N° de téléphone :

N° Siret :

Lettre recommandée avec AR (ce n'est pas obligatoire) Lieu, date :

Objet : Demande d'attribution de mon numéro de TVA intracommunautaire

Madame, Monsieur,

Actuellement assujetti soumis au régime de la franchise en base de TVA, je sollicite l'octroi de mon numéro de TVA Intracommunautaire.

J'ai dépassé les limites de l'exonération et suis à présent redevable de la TVA.

Je ne manquerai pas d'effectuer mes déclarations en ligne sur mon compte professionnel.

Veuillez agréer, Madame, Monsieur, l'expression de mes sincères salutations.

Date et signature :

La déclaration du chiffre d’affaires s’effectuant en ligne, il est nécessaire que vous procédiez à la création de votre compte professionnel sur le site des impôts.

Attention : Il est nécessaire d’anticiper cette étape et de ne pas procéder à la création du compte au moment de la déclaration du chiffre d’affaires : l’activation du compte peut en effet prendre un certain temps.

Ce numéro correspond au numéro de TVA intracommunautaire et doit figurer sur l’ensemble des documents commerciaux, qu’ils soient destinées à des clients français ou européens.

Il existe deux régimes d'assujettissement à la tva: le régime réel simplifié et le régime normal.

Vous êtes de plein droit assujetti au régime du réel simplifié.

Pour ce qui nous concerne, nous vous conseillons l’option pour la TVA au réel normal. Ceci vous permettant de payer votre TVA en fonction de la réalité de vos encaissements et d’être toujours à jour de vos obligations fiscales, il assure un suivi plus juste de votre trésorerie et le cas échéant, il permet le remboursement en cas de crédit plus rapidement.

Vous devez déclarer votre tva mensuellement, toutefois, lorsque la TVA exigible sur l'année n'excède pas 4000 euros, les entreprises ont la possibilité d'opter pour le dépôt d'une déclaration trimestrielle.

Pour votre information, nous vous mettons le modèle de déclaration.

La déclaration au réel simplifié

Pour information, le processus est le suivant :

Pour la première année d'assujettissement à la TVA, l'entreprise n'a à remplir aucune déclaration.

Cependant, elle doit verser deux acomptes semestriels de TVA dont elle détermine elle-même le montant mais dont chacun doit représenter au moins 80 % de l'impôt réellement dû pour le semestre correspondant.

Les acomptes semestriels de TVA sont dus pendant l’année, le premier en juillet et le second en décembre,

Pour les années suivantes, la déclaration TVA est déposée annuellement.

Aucun acompte semestriel n’est dû lorsque le montant de TVA à payer au titre de l’exercice précédant est inférieur à 1 000 €(sans retenir l’éventuelle TVA déductible sur les investissements).

Enfin, lorsque le montant de la taxe annuelle exigible excède 15 000 €, l’entreprise est tenue de déposer des déclarations mensuellement.

Pour faire simple :

Le montant de la TVA à verser est égal au montant de la TVA collectée moins le montant de la TVA déductible et moins les acomptes déjà versés.

La TVA n'a aucune incidence sur votre résultat, vous êtes simplement un intermédiaire collecteur. Par contre, votre assujettissement va avoir des conséquences importantes sur vos prix de vente.

Si votre stratégie commerciale était de faire bénéficier pleinement le client final ( PARTICULIER) de votre franchise de TVA, vous allez devoir intégrer la TVA dans vos prix de vente. La conséquence est que le client va dorénavant payer plus cher. Mais pour vos clients entreprises il n'y aura pas d'incidence, ceux-ci récupérant la TVA que vous allez leur facturer.

Quelques questions récapitulatives :

La TVA rentre-t-elle dans le chiffre d’affaires pour le calcul des cotisations ?

Non la TVA n'ayant aucune incidence sur votre résultat, toutes vos déclarations seront faites avec un chiffre d'affaires HT.

Quelles sont les conséquences de la TVA sur la facturation ?

- Vous allez devoir supprimer la mention concernant la tva non applicable, article 293B du CGI,

- Vous allez mentionner votre numéro d'identification de tva intracommunautaire,

- Vous devrez faire apparaître le montant HT, le montant de la TVA et le montant TTC,

- Si différents taux de TVA s'appliquent, ils doivent apparaître de manière claire par lignes de facturation et en pied de facture : la tva par taux et montant.

Un logiciel de comptabilité est-il nécessaire ?

Depuis le 1er janvier 2018, dès lors que le micro entrepreneur utilise un logiciel de caisse ou de comptabilité, il doit répondre aux conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données en vue du contrôle de l’administration fiscale (Article 286 du Code général des Impôts).

Un logiciel de facturation est-il nécessaire ?

Même s’il reste facultatif, le logiciel de facturation a bien des avantages :

- la numérotation automatique : pas de risque d’oubli ou de doublon (s'il y a des "trous" vous risquerez des amendes,

- une facture conforme en quelques clics : il faut simplement remplir les champs prévus car dans GESTICOMPTA® vous êtes guidé,

- l’intégration à des modules de gestion : tableaux de bord, suivi de trésorerie.....

- l’intégration directe en comptabilité : une corvée de moins, la comptabilité est encore plus facile, plus rapide et conforme aux exigences fiscales

En conclusion, le logiciel de facturation n’est jamais obligatoire mais il est bien utile voire indispensable selon votre activité.

Nous n'insisterons pas ici sur la tenue des journaux et registres sous Excel et autres logiciels qui ne répondent pas aux conditions citées précédemment. Si on vous dit le contraire prenez connaissance de l'article 286 du CGI.

Comment se calcule la TVA ?

Vous êtes percepteur de la TVA. c'est-à-dire un intermédiaire entre votre client et l'état. Cette dernière n'a aucune incidence sur votre résultat. Les incidences sont : sur votre trésorerie, sur la possible nécessité d'avoir recours à un prestataire pour les déclarations à faire, sur l'obligation d'une facturation/comptabilité adaptée.

Le calcul est particulièrement simple : la tva due est égale à la tva collectée auprès de vos clients moins la tva déductible de vos factures d'achat et frais.

Un retour à la franchise est-il possible ?

Oui, si vous êtes à nouveau en dessous des seuils majorés. Par contre, il conviendra de consulter la jurisprudence pour ce qui concerne la tva récupérée sur les investissements de moins de 5 ans réalisés sur les années d'assujettissement.

Comment revenir en franchise en base de TVA ?

Pour revenir à la franchise en base de TVA, vous devez respecter les deux conditions suivantes :

- Le CA HT encaissé l'année précédent l'année concernée par la reprise de la franchise doit être inférieur au seuil de tolérance,

- Le CA HT encaissé la pénultième année (avant dernière) concernée par la reprise de la franchise doit être inférieur au seuil de franchise,

- Pour éviter les mauvaises surprises, il est important d'avoir un outil permettant un suivi de votre chiffre d'affaires.

Est-ce qu'un expert-comptable est nécessaire ?

Non, un expert-comptable n'est jamais nécessaire. La seul limite est votre compétence. Je vous conseille néanmoins de doter votre entreprise d'un logiciel de facturation/comptabilité répondant aux normes. Notre logiciel GESTICOMPTA® vous sera un atout précieux dans la gestion de votre affaire.

Utilisez les commentaires ci-dessous si vous avez des questions. J'y répondrai suivant mes compétences car la jurisprudence n'est pas importante en la matière.

Pour ceux qui nous suivent, nous vous rappelons que le logiciel GESTICOMPTA® répond aux prescriptions fiscales et va très loin dans la gestion de la micro entreprise, mais toujours dans l'optique d'une utilisation la plus épurée et simple possible.

Tva récupérable ou TVA non récupérable ? Telle est la question!

Comme cette question est souvent posée par les micro entrepreneurs assujettis à la TVA ; nous mettons ci-dessous, l'article complet que nous avons consacré à la question.

Nous vous en souhaitons bonne lecture !

Microentreprise TVA récupérable ou non récupérable

Microentreprise, TVA récupérable ou non récupérable ? Déductible ou pas déductible. La question n'est pas si simple et mérite d'être détaillée.

En principe, en relevant de la microentreprise, vous ne facturez pas la TVA puisque vous bénéficiez du dispositif de franchise en base. En contrepartie, vous ne déduisez donc pas de TVA.

Vous pouvez néanmoins devenir redevable de la TVA :

- en optant pour un régime réel d'imposition à la TVA, ce qui vous permet de déduire la TVA sur vos achats ;

- en cas de dépassement des seuils de la franchise en base de TVA,

- au 1er janvier N si vos chiffres d'affaires des années N-1 et N-2 ont excédé chacun la limite de 91 900€ (sans dépasser le seuil majoré de 101 000€) pour les activités de vente, ou 36 800€ (sans dépasser le seuil majoré de 39 100€) pour les prestations de service,

- dès le 1er jour du mois de dépassement si au cours de l'année civile, votre chiffre d'affaires excède le seuil majoré de 101 000€ pour les activités de vente et de 39 100€ pour les activités de service.

Cas particulier : vous dépassez le plafond de TVA dès l’année de création de votre entreprise :

- L'année de la création : la franchise s'applique de droit, sauf si le seuil majoré de 101 000 € ou de 39 100 € est atteint (sans ajustement prorata temporis). Vous devrez alors facturer la TVA dès le 1er jour du mois de dépassement.

- L'année qui suit la création : pour déterminer si la franchise est applicable, les seuils doivent être proratisés en fonction de la durée d'activité pendant l'année de la création.

Dès que vous perdez le bénéfice de la franchise en base de TVA, vous devez le signaler à votre service des impôts des entreprises (SIE), ce qui vous permettra ensuite de déclarer et payer la TVA dans votre espace Professionnel.

Rappel important : Les dépassements de seuils de chiffre d'affaires ne remettent pas en question votre régime fiscal.

Rappel important : Les dépassements de seuils de chiffre d'affaires ne remettent pas en question votre régime fiscal.

Vous restez en micro entreprise tant que les chiffres d'affaires restent en dessous des seuils :

188 700 € pour les activités de vente de marchandises, de vente à consommer sur place et de fourniture de logement (hors location meublée autre que meublé de tourisme ou chambre d’hôte) (1ère catégorie) ;

77 700 € pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) (2ème catégorie).

Micro entreprise TVA récupérable ou non récupérable

La condition de forme

La TVA n’est déductible ou dite récupérable que si l’achat est réalisé par une entreprise soumise à la TVA.

L’administration fiscale impose, de plus, une condition de forme à la récupération de la TVA. Celle-ci n’est déductible que si la facture d’achat mentionne expressément un certain nombre d’informations :

- Le montant hors taxes (HT),

- Le montant de la TVA,

- Les différents taux de TVA appliqués,

- Le montant toutes taxes comprises (TTC).

Ces éléments viennent s’ajouter aux autres informations légales qui doivent figurer quelle soit la forme de la facture (papier, informatisée).

Si la facture ne respecte pas cette condition de forme, la TVA ne sera pas déductible.

Les conditions de fond

Pour que la TVA soit récupérable, l’administration fiscale impose, en outre, des conditions de fond :

- Les biens ou services achetés doivent être nécessaires à l’exploitation. Cela exclut, bien sûr, les dépenses personnelles.

- Si les biens ou services achetés sont à usage mixte (professionnel et personnel), leur utilisation privée ne doit pas excéder 90% de leur utilisation totale.

Enfin, il faut savoir que certains produits ou services sont exclus de la déductibilité ou le sont en déduction partielle.

TVA récupérable ou non récupérable, quelles sont les types de dépenses concernés ?

Micro entreprise TVA récupérable ou non récupérable

Voiture, hôtel, restaurant, parking et carburant : le point sur les règles applicables.

TVA récupérable et hôtel

Le régime de récupération de TVA en matière de frais d’hébergement est strict : lorsque vous allez à l’hôtel, et ce, même dans l’exercice de vos missions, il n’est pas possible a priori de récupérer la TVA.

Une exception à ce principe: vous bénéficiez de la TVA récupérable si la dépense vise l’hébergement d’un tiers de l’entreprise (un client ou un fournisseur) que vous invitez.

En vertu de l’annexe 2 du Code général des impôts, la TVA déductible s’applique également pour l’hébergement du personnel de gardiennage, de sécurité ou de surveillance sur les chantiers ou dans les locaux de l’entreprise.

Là encore, soyez vigilant : seule la nuitée est exclue du bénéfice de la TVA récupérable, le dîner et le petit-déjeuner seront quant à eux bien pris en compte pour la récupération de la TVA. Dans tous les cas, qu’il soit ou non possible de récupérer la TVA sur une dépense d’hôtel, justifier la charge d’un point de vue comptable est nécessaire.

Pensez donc à demander et conserver une note de frais pour justifier vos dépenses d’hébergement. Attention à obtenir une facture, et à pouvoir prouver que la dépense a bien été réalisée dans l’intérêt de l’entreprise.

TVA récupérable et restaurant

Pour les restaurants, la TVA sur les frais de restauration est déductible seulement s'il s'agit de frais nécessaire à l'activité de l'entreprise, c'est-à-dire s'il s'agit d'un repas avec un client ou d'un déplacement professionnel.

Vous bénéficiez de la TVA récupérable sur vos frais de repas et restauration.

Lorsque vous ou vos collaborateurs allez au restaurant, vous devez vous acquitter de la TVA au moment du paiement des repas. Son montant est récupérable

Les repas d’affaires avec des clients ou des fournisseurs et les repas de fin d’année ou en réunion professionnelle, de même, bénéficient du mécanisme de récupération de TVA dans les mêmes conditions.

A noter : il existe aujourd’hui de nombreuses idées reçues. En effet, certains imaginent à tort que la TVA sur l’alcool n’est pas déductible. C’est inexact, la TVA est récupérable au restaurant sur toute votre note. Il faut simplement distinguer la TVA à 20 % sur l’alcool et à 10 % sur la nourriture. Notez que pour une dépense inférieure à 150 euros, un ticket de caisse suffit.

Pour une dépense supérieure, pensez à demander au restaurateur une facture avec notamment les coordonnées (SIRET) de votre entreprise et le montant de la TVA récupérable. Il faut rappeler que dans tous les cas, vous noterez sur le document : les noms, prénoms et sociétés des invités en preuve justificative.

TVA récupérable et frais de péage

Les frais de péage (notamment les péages autoroutiers ) sont soumis à la TVA. Par mesure de simplification, il est admis de considérer comme valant facture le reçu délivré lors de chaque passage. Il n’est pas fait de distinction entre les véhicules utilitaires et les véhicules de tourisme, contrairement notamment aux frais de carburant ou aux frais de location ou d’acquisition.

Toutefois, la déduction de la taxe est subordonnée à la mention par l'usager de son identification complète sur la partie du reçu ou de la facture prévue à cet effet. Il faut mentionner son nom ou sa raison sociale, son adresse ou le lieu de son siège social. En outre, la dépense doit être nécessaire à l'exploitation (pas de déplacement d'ordre privé). En vue de faciliter la justification du respect de cette condition, les usagers doivent indiquer, outre leur identification complète, le numéro d’immatriculation du véhicule ainsi que son utilisateur et l’objet du déplacement.

TVA récupérable et frais de parking

La TVA se rapportant aux frais de parking (notamment les stationnements avec horodateur) peut être déduite par les usagers qui utilisent le service pour les besoins de leurs opérations imposables, quel que soit le véhicule utilisé.

A titre d’exemple, la taxe afférente aux emplacements de stationnement achetés ou loués pour être mis à la disposition des clients ou des membres du personnel, dirigeants ou non, sur le lieu de travail est admise en déduction. Comme pour les frais de péage, les reçus délivrés par les automates et ne permettant pas l’identification des clients doivent comporter les mêmes mentions que pour le péage et que vous aurez porté sur le document.

TVA récupérable et carburant

Commençons par la TVA déductible pour les véhicules diesel puisque dans ce cas la situation est très simple :

- Dans le cadre d’une utilisation d’un véhicule utilitaire, vos notes de carburant font l’objet d’une TVA récupérable à 100%.

- S’il s’agit d’un véhicule de tourisme, seuls 80 % ouvrent droit à la TVA déductible.

Pour l’essence, depuis le 1er janvier 2022, l’entreprise bénéficie d’un alignement des régimes gazole/essence : la récupération de TVA est désormais possible à hauteur de 80 % pour l’utilisation de véhicules de tourisme, 100 % pour les véhicules utilitaires, quel que soit le type de carburant.

Véhicules utilisés à la fois à des fins professionnelles et privées :

Si un véhicule est utilisé à la fois à des fins professionnelles et privées, la déduction de la TVA sur le carburant dépend de la proportion d'utilisation à des fins professionnelles.

Proportion d'utilisation professionnelle : Pour les véhicules utilisés à la fois à des fins professionnelles et privées, l'entreprise ne peut déduire que la TVA correspondant à la proportion d'utilisation professionnelle. L'entreprise doit suivre le kilométrage du véhicule et déterminer le pourcentage d'utilisation professionnelle par rapport à l'utilisation totale du véhicule. Cette proportion sera ensuite appliquée à la TVA sur les frais de carburant pour calculer le montant déductible.

TVA récupérable et véhicules

Quels véhicules ne peuvent pas récupérer la TVA ?

Pour les véhicules conçus pour le transport de personnes, notamment toutes les voitures particulières (ou véhicules de tourismes), l’entreprise ne peut déduire aucune TVA.

L’entreprise ne peut pas récupérer la tva sur l’achat ou la location d’un véhicule avec des places à l’arrière ainsi que tous les frais d’entretien correspondants.

Cependant, il existe des exceptions prévues pour certaines activités notamment l’enseignement de la conduite ou encore le transport public de voyageurs.

Quels véhicules peuvent récupérer la TVA ?

La tva est récupérable sur les véhicules utilitaires.

Qu’entend-on par véhicule utilitaire ?

Il s’agit d’une voiture de société équipée de 2 places, sans possibilité de banquette à l’arrière. La mention « VU » (véhicule utilitaire) figure sur la carte grise. Ce véhicule peut être acheté neuf ou d’occasion.

La TVA est également déductible pour tous les frais d’entretien sur ces voitures de société (hors véhicules de tourisme) : interventions de réparation, produits et consommables (remplacement d’un rétroviseur, huile de vidange…). Cf. Article 206 annexe II du CGI.

TVA récupérable et voyage

Les voyages d’affaires ou tous autres déplacements professionnels donnent lieu à l’établissement de notes de frais. Les frais de transport sont exclus du droit à récupération.

La TVA en effet n’est pas déductible des billets de train, ni des billets d’avion. La TVA n’ouvre pas non plus droit à déduction sur les notes de taxi ou les tickets de transport en commun.

TVA et cadeaux clients

Par principe, la TVA est non récupérable pour les cadeaux clients.

Il y a toutefois une exception pour les cadeaux de faible valeur. À ce titre, il est possible de récupérer la TVA uniquement lorsque le prix d’achat unitaire n’excède pas 73 € TTC par an et par bénéficiaire. La limite est fixée à 73 € TTC jusqu'à 2025

Ainsi, pour un cadeau à 73 € TTC avec une TVA à 20%, vous pouvez donc récupérer 14,40 € en déduction de TVA pour les cadeaux clients. À noter que l’administration fiscale inclut dans ce plafond de 73 € tous les frais du cadeau, comprenant les frais d'emballage, les frais de port, etc. Un cadeau à 50 € avec 23 € de frais d'envoi postal atteindra ainsi ce plafond de 73 €.

En cas de contrôle de TVA, la déductibilité peut être remise en cause systématiquement, sur les biens ou services, ne rentrant pas dans l’objet social (l’activité) de la l'entreprise. Cependant, il est parfois difficile de savoir si les biens ou services, entrent dans l’objet ou non.

Nous vous rappelons à nouveau : En tant que micro-entrepreneur, vous êtes soumis au régime fiscal de la micro-entreprise et vous êtes imposé sur vos recettes brutes (c'est-à-dire encaissés), et non sur votre résultat. Vous ne pouvez donc déduire aucune charge professionnelle pour un montant réel.

L'assujettissement à la tva ne change pas votre régime fiscal.

Quels sont les plafonds à connaître en 2024 ?

Plafonds micro entreprise : chiffres à respecter.

Précision importante : Le chiffre d'affaires s'entend des recettes (encaissements) en micro entreprise. Nous avons deux types de plafonds :

- Les plafonds du régime de franchise en base de TVA, au-delà desquels le micro entrepreneur devient redevable de la TVA ;

- Les plafonds du régime de la micro-entreprise, qui permettent de bénéficier de la simplicité du régime fiscal (micro-BIC ou micro BNC).

Les plafonds du régime de la micro-entreprise en 2024

Les encaissements à ne pas dépasser pour le régime fiscal d'appartenance sont déconnectés de ceux de la franchise en base de TVA .

LES PLAFONDS DE CHIFFRES D’AFFAIRES POUR 2023,2024,2025

Bénéfice du régime Basculement régime de l'E.I droit commun.

Activités commerciales : Jusqu'à 188 700 € Au-delà de 188 700 €

Prestations de service : Jusqu'à 77 700 € Au-delà de 77 700 €

Professions libérales : Jusqu'à 77 700 € Au-delà de 77 700 €

Le dépassement des plafonds.

Essayons d'être clair. Que se passe-t-il en cas de dépassement des plafonds? L'entreprise restera en année N au régime fiscal de la micro-entreprise si son chiffre d'affaires annuel de l'année précédente (N-1) ou de l'avant dernière année (N-2) ne dépasse pas :

- 188 700 € pour les livraisons de biens, les ventes à emporter ou à consommer sur place ou les prestations d'hébergement,

- 77 700 € pour les autres prestations de services.

Ce qui veut dire que le régime de la micro entreprise continuera de s'appliquer en année N dans les deux situations qui suivent :

1) quand le CA réalisé en année N-1 est inférieur à 77 700 € ou 188 700 € selon l'activité,

2) quand le CA réalisé en année N-1 est supérieur à ces limites, et que celui de de N-2 est inférieur à ces limites.

En d'autres termes également :

Si l'entreprise déclare pendant 2 années consécutives un chiffre d'affaires supérieur à 188 700 € pour une activité de livraisons de biens, de ventes à emporter ou à consommer sur place ou de prestations d'hébergement, ou supérieur à 77 700 € pour les autres activités, elle sera au régime réel d'imposition à compter du 1er janvier qui suit ces 2 années. Dans ce cas précis, ne pas oublier d'adhérer à un centre de gestion agréé (CGA). Vous êtes libre d’adhérer ou non à un centre de gestion agréé (CGA). Néanmoins ceux qui n’y adhèrent pas verront leur résultat imposable augmenter de 25 %. Attention : Les seuils indiqués ci-dessus correspondent au seuil de chiffre d'affaires d'une année civile entière. Si vous créez votre activité en cours d'année, ils devront être ajustés au prorata du temps d'exercice de l'activité.

Les seuils d’application de la TVA

Nous parlons ici de seuils pour la TVA et de plafonds pour le régime du micro entrepreneur.

Pour rappel : Les seuils d’application du régime micro et ceux d’application de la franchise de TVA sont dissociés.

Un micro-entrepreneur peut donc facturer la TVA, par obligation (franchissement des seuils de plein droit) ou sur option de sa part.

N'oublions pas, comme certains l'ignorent, que l'on peut être assujetti à la tva et rester micro entrepreneur.

Les seuils de base et majorés permettant de bénéficier de la franchise en base de TVA.

| Période de tolérance (seuils majorés de franchise de TVA) |

|

| Activité commerciale. | Entre 91 900 € € et 101 000 € |

| Prestations de service. | Entre 36 800 € et 39 100 € |

| Professions libérales. | Entre 36 800 € et 39 100 € |

Développons pour mieux comprendre

- Le seuil de franchise : c’est le seuil à partir duquel vous basculez dans la période de tolérance.

- La période de tolérance : c’est une marge supplémentaire avant le passage au régime de l'assujettissement à la TVA.

- Si pendant deux années consécutives vous êtes situé dans cette marge, vous basculerez automatiquement au régime de la TVA la 3ème année.

- Si vous franchissez le seuil majoré : vous perdez la franchise et vous passez automatiquement au régime de la TVA.

En d'autres termes :

Si pendant deux années consécutives la micro entreprise est située dans la plage (marge), elle bascule automatiquement au régime de la TVA la 3ème année.

En cas de franchissement du seuil majoré : Il y a perte de la franchise et passage automatique au régime de la TVA.

Prenons des exemples pour bien comprendre le système.

1 – Le chiffre d’affaires annuel est inférieur au seuil de franchise de TVA (soit de 36 800 € ou 91 900 € suivant l'activité), il y a franchise (exonération) donc aucune facturation de tva.

2 – Le chiffre d’affaires se situe entre le seuil de franchise et le seuil majoré de TVA (de 36 800 € à 39 100 € et de 91 900 € à 101 000 €).

La première année, le bénéfice de la franchise (exonération) est maintenu.

Tout va dépendre du chiffre d'affaires réalisé l'année suivante :

Si celui-ci est inférieur au seuil de franchise, le bénéfice de l'exonération est maintenu.

En revanche, s’il est à nouveau compris entre le seuil de franchise et le seuil majoré, le micro entrepreneur ne pourra plus prétendre à l'exonération et devra facturer la TVA dès le 1er janvier de l’année suivante.

La tva sera versée à l'aide de déclarations et il sera dès lors possible de récupérer la TVA sur les achats et charges voir le registre des achats ![]() (TVA dite déductible).

(TVA dite déductible).

3 - Le chiffre d’affaires est supérieur au seuil majoré de TVA (39 100€ et 101 000€ en fonction de l'activité : il n'y a plus de franchise de TVA.

Il faut alors facturer la TVA dès le 1er jour du mois de dépassement.

Cela signifie qu'il faut reprendre les factures émises depuis le début du mois et envoyer des factures rectificatives aux clients avec TVA.

Bien entendu, la TVA devra figurer sur les nouvelles factures et le journal des recettes mentionnera le montant HT et la TVA. Nous vous remémorons également que les déclarations sociales se font sur le chiffre d'affaires HT.

Cas particulier : si le dépassement du plafond de TVA a lieu dès l’année de création de l'entreprise.

L'année de la création : la franchise s'applique de droit dès lors que le seuil de 101 100 € ou de 39 100 € n'est pas atteint (sans ajustement prorata temporis). S'il est dépassé, la tva doit être facturée dès le 1er jour du mois de dépassement.

Ce n'est pas banal car si vous avez déjà fait des factures en franchise :

- Vous allez devoir faire des avoirs,

- Vous allez refacturer avec TVA,

- Vous ne pourrez pas "augmenter" le montant global de la facture initiale client et par suite, prendre en charge à votre compte la diminution de votre marge,

- Gesticompta

, met en place des alertes afin de bien cerner les différents cas qui peuvent se présenter (plusieurs alertes en anticipation)

, met en place des alertes afin de bien cerner les différents cas qui peuvent se présenter (plusieurs alertes en anticipation)

- Gesticompta

L'année qui suit la création : pour déterminer si la franchise est applicable, les seuils (tous les seuils) doivent être proratisés en fonction de la durée d'activité pendant l'année de création. Mathématiquement, le chiffre d'affaires réalisé sur N excède nécessairement les seuils proratisés ; en conséquence, la franchise n'est plus applicable en N+1.

Exemple illustratif pour achats/revente :

Si le chiffre d'affaires réalisé du 12 juin N au 31 décembre N est égal 65 000 €, l'entreprise bénéficie ainsi de la franchise en base pour l'année N.

S'agissant de l'année N+1, le chiffre d'affaires ajusté au prorata du temps d'exploitation pour N étant de : 65 000 x 365 / 203 = 116 872 € soit un montant supérieur au seuil, l’entreprise est dès lors soumise de plein droit à la TVA à compter du : 1er janvier N+1.

Le passage à la TVA, c'est l'assujettissement.

La TVA est due à l’encaissement de la vente (Achat/Vente) ou de la prestation de service. Votre facturation devra être conforme aux exigences en vigueur.

Vous recevez de la TVA, et vous devez la restituer à l'état. Cette TVA est dite collectée.

Mais, bonne nouvelle, vous allez pouvoir déduire (si elle est récupérable) la TVA qui vous est facturée sur ses achats et charges. Cette TVA est dite déductible. Pour info, toute TVA facturée n'est pas obligatoirement déductible. Par contre, une TVA non facturée n'est pas déductible.

Les seuils de TVA en activité mixte

Ici, les choses se compliquent, vous n'êtes pas obligé de lire ce chapitre, surtout si vous n'êtes pas en activité mixte.

En cas d’activité mixte, les seuils sont différents de ceux d’une mono activité.

La franchise en activité mixte

La franchise reste acquise si le chiffre d’affaires global (vente + prestation de services) sur l’année N-1 reste inférieur à 91 900€ dont (à l’intérieur) le chiffre d’affaires prestation de services est inférieur à 36 800€.

L’assujettissement en N+3 en activité mixte

Si le chiffre d’affaires global de N-1 est compris entre 91 900€ et 101 000€ et les prestations de services comprise en 36 800€ et 39 100€.

ET le chiffre d’affaires global de N-2 inférieur à 91 900 et celui des prestations de services inférieur à 36 800€€, alors : l’assujettissement à la TVA intervient sur l’année N+3.

L’assujettissement 1er jour du mois de dépassement en activité mixte

Si le chiffre d’affaires vente est supérieur à 101 000€ ou encore celui des prestations de services supérieur à 39 100€ : alors l’assujettissement commence au 1er jour du mois de dépassement.

L’assujettissement spécifique des travaux immobiliers

Nous rappelons les spécificités des entreprises du bâtiment.

Les travaux immobiliers sont considérés comme des prestations de services en application du 1° du IV de l'article 256 du CGI. Ils relèvent donc en principe de la limite du a du 2° du I de l'article 293 B du CGI.

Cela étant, lorsque les assujettis qui réalisent des travaux immobiliers fournissent non seulement la main d'œuvre mais également les matériaux ou matières premières entrant à titre principal dans l'ouvrage qu'ils sont chargés d'exécuter, ils sont considérés pour l'appréciation du chiffre d'affaires limite comme exerçant une activité mixte.

Le bénéfice de la franchise est alors subordonné à la double condition que le chiffre d'affaires global de l'année précédente n'excède pas la limite du a du 1° du I de l'article 293 B du CGI et que le chiffre d'affaires se rapportant aux services fournis n'excède pas la limite du a du 2° du I de l'article 293 B du CGI.

Tel est notamment le cas des entrepreneurs du bâtiment ainsi que des peintres en bâtiment lorsqu'ils fournissent les produits et matériaux nécessaires à la réalisation de leurs travaux.

Quelles sont les possibilités de facturation ?

- Facturation sous forme de travaux immobiliers, c’est-à-dire en prestation de services. Ainsi, comme exemple, le plombier facturant l’installation d’un lavabo (pas de détail de la ligne de facture) : installation d’un lavabo 1 x250,00€,

- Facturation d’une part les matériaux et d’autre part la main d’œuvre. Ce type de facturation est considéré comme une activité mixte. Ainsi le plombier facturera : un lavabo 1x150€ et 1h de main d’œuvre 100,00€,

- Facturation avec débours. C’est-à-dire que la matière est payée par le client. Ainsi la facture du plombier serait : 1h de main d’œuvre à 100,00€ et une ligne débours pour 150,00€.

Les modalités de déclaration et de paiement de la TVA ?

Le numéro de TVA intracommunautaire

Il n'est pas automatiquement attribué lorsque l'entreprise n'est pas assujettie à la TVA.

Ainsi, lorsqu'une entreprise devient assujettie, elle doit s'adresser au service des impôts des entreprises (SIE) dont elle dépend afin qu'il lui communique son numéro de TVA intracommunautaire.

Il existe deux régimes d'assujettissement : le régime réel simplifié pour les entreprises faisant un chiffre d'affaires inférieur à 876 000€ (264 000 € pour les services) et le régime réel normal au-delà de ces plafonds ou si l'entreprise opte pour ce régime.

La TVA n'a aucune incidence sur votre résultat, vous êtes simplement un intermédiaire collecteur. Par contre, votre assujettissement va avoir des conséquences importantes sur vos prix de vente.

Si votre stratégie commerciale était de faire bénéficier pleinement le client final PARTICULIER de votre franchise de TVA, vous allez devoir intégrer la TVA dans vos prix de vente.

La conséquence est que le client va dorénavant payer plus cher. Mais pour vos clients entreprises il n'y aura pas d'incidence, ceux-ci récupérant la TVA que vous allez leur facturer.

Quelques questions récapitulatives :

La TVA rentre-t-elle dans le chiffre d’affaires pour le calcul des cotisations ?

Non la TVA n'ayant aucune incidence sur votre résultat, toutes vos déclarations seront faites avec un chiffre d'affaires HT.

Quelles sont les conséquences de la TVA sur la facturation ?

Suppression de la mention concernant la tva non applicable, article 293B du CGI,

Mention du numéro d'identification de tva intracommunautaire,

Les factures comporteront le montant HT, le montant de la TVA et le montant TTC,

Si différents taux de TVA s'appliquent, ils doivent apparaître de manière claire par lignes de facturation et en pied de facture : la tva par taux et montant.

Edition et conservation des factures pendant 10 ans.

Livre des recettes et registre des achats pour la détermination de la TVA due.

Comment se calcule la TVA ?

Vous êtes percepteur de la TVA. C'est-à-dire un intermédiaire entre votre client et l'état. Cette dernière n'a aucune incidence sur votre résultat.

Les incidences sont : sur votre trésorerie, sur la possible nécessité d'avoir recours à un prestataire pour les déclarations à faire, sur l'obligation d'une facturation/comptabilité adapté.

Le calcul est particulièrement simple : la tva due est égale à la tva collectée auprès de vos clients moins la tva déductible de vos factures d'achat et frais.

Un retour à la franchise est-il possible ?

Oui, si vous êtes à nouveau en dessous des seuils majorés. Par contre, il conviendra de consulter la jurisprudence pour ce qui concerne la tva récupérée sur les investissements de moins de 5 ans réalisés sur les années d'assujettissement.

Est-ce qu'un expert-comptable est nécessaire ?

Non, un expert-comptable n'est jamais nécessaire. La seule limite est votre compétence.

Comment fonctionnent les seuils en cas d’activité mixte

Un cas particulier survient lorsque vous réalisez à la fois une activité de vente et une activité de prestations de services.

Dans ce cas précis, la franchise en base de TVA s’applique dès lors que :

Le CA total ne dépasse pas 101 000€.

Le CA uniquement relatif à la prestation de services de dépasse pas 39 100 €.

Qu'est-ce que le prorata temporis

Le prorata temporis consiste à effectuer une règle de 3 pour recalculer le chiffre d'affaires autorisé sur une année civile, mais réalisé sur une durée plus courte.

C’est le cas de la première année d'activité. En effet, il est extrêmement rare de débuter son activité le 1er janvier de l'année. Donc, quel que soit le jour de début d'activité que vous avez déclaré, votre première année fera rarement 12 mois complet.

Méthode de calcul des plafonds de CA

Prenons l'exemple d'un micro entrepreneur, prestataire de services, qui déclare un début d'activité le 21 mars (hors année bissextile).

Il y a 79 jours entre le 1er janvier et le 21 mars.

Il y a 364 jours sur l'année.

La première période d'activité sera donc de 285 jours, soit 364 j moins 79j= 285 jours.

Le plafond de chiffre d'affaires proratisé la première année est calculé ainsi :

(77 700 / 364) x 285 = 60 836,53€

Si l'activité est achats/reventes, le CA proratisé sera de :

(188 700/364) x285 = 147 745,87€.

Exemple :

Vous créez votre entreprise commerciale le 8 mai 2022 et que vous réalisez un chiffre d'affaires supérieur à 122 526 € la première année (Soit 188 700/365X237=122 526€).Dans ce cas vous dépassez le plafond de chiffre d'affaires pour une activité commerciale en 2022.

Si vous dépassez le seuil de chiffre d'affaires HT pour une activité commerciale en 2023, alors vous sortirez du régime de la microentreprise et vous serez soumis au régime réel d'imposition à partir du 1er janvier 2024. C'est le dépassement lors de 2 années consécutives (2022 et 2023).

En revanche, si vous êtes en dessous du seuil en 2023, même si vous avez dépassez le seuil en 2022, vous continuerez de bénéficier du régime de la microentreprise en 2024.

Toutes ces variables sont suivies par notre logiciel. Gesticompta.![]()

Cet article est complet et très détaillé. Je sais, il n'est pas toujours aisé de tout comprendre les différentes règlementations fiscales.

Le logiciel Gesticompta, le tout-en-un conçu spécifiquement pour les micro entrepreneurs gère de manière automatique tous les plafonds et seuils de chiffre d'affaires et ainsi, vous n'aurez pas de surprise en regard de l'administration.

Quelles sont les différentes activités en micro entreprise ?

les catégories d’activités en micro entreprise

les catégories d'activités en micro entreprise doivent être connues afin de bien immatriculer votre entreprise dans la bonne catégorie.

Nous allons dans les chapitres qui vont suivre vous apporter tous les renseignements nécessaires à une immatriculation correcte et par suite, vous éviter des problèmes de la plus haute importance lors de la déclaration de votre chiffre d'affaires sur le site de l'URSSAF. ![]()

Il est fondamental, lors de la création de votre entreprise de déterminer avec précision la nature de votre activité car celle-ci est déterminante en matière de formalités et de fiscalité.

L'activité sera : commerciale, industrielle, artisanale, libérale ou agricole. Plusieurs activités peuvent être exercées au sein d'une même micro entreprise (exemple : commerciale et artisanale et liérale).

Quelles sont ces catégories :

- Commerciales (BIC)

- Industrielles (BIC)

- Artisanales (BIC)

- Libérales (BNC)

- Agricoles (BA)

On relève donc trois catégories d’activités :

- Les BIC (Bénéfices Industriels et Commerciaux),

- Les BNC (Bénéfices Non Commerciaux),

- Les BA (Bénéfices Agricoles)

Les activités de vente.

- Vous achetez de la matière première, puis, vous fabriquez et vous vendez le produit fini ; par exemple, vous achetez du tissu, vous fabriquez des vêtements et vous les vendez sur Internet ou ailleurs,

- Vous achetez et vous revendez en l’état, c'est-à-dire, sans transformation ; par exemple, vous achetez du matériel informatique chez des fournisseurs et le revendez à des particuliers,

- Vous achetez, vous transformez et vous revendez. Dans ce cas, vous ne revendez pas en l'état. Comme par exemple, vous achetez des meubles d'occasion abîmés, vous les rénovez, les remettez en bon état et vous les revendez.

Dans tous ces exemples, l’élément central de votre activité est la vente d’un produit.

Ces activités sont donc commerciales et relèvent des BIC

Les activités de prestations de services.

Vous envisagez de facturer des prestations qui ne se matérialisent pas par la livraison d'un bien. Le plus souvent, vous allez fournir une solution spécifique au client final :

- Par exemple, vous avez une activité de dépannage informatique à domicile, vous effectuez une prestation sans fourniture (sortie de plantage, éradication d'un virus, formatage d'un disque dur, etc),

- Par contre, si vous changer le disque dur en plus du dépannage, vous avez une double activité (à la fois de vente en l'état et de prestations de services),

- Les sommes perçues sur Internet en affiliation sont des commissions et considérées comme des prestations de services,

Attention : les ventes de e-books et de formations sur Internet sont des prestations de services (même si des gens bien intentionnés vous disent le contraire !).

Attention : les ventes de e-books et de formations sur Internet sont des prestations de services (même si des gens bien intentionnés vous disent le contraire !).

Cette activité relève des BIC et nécessite une immatriculation à la Chambre de Métiers et de l'Artisanat (CMA).

Faire la distinction entre les activités est fondamentale pour bien comprendre le régime fiscal applicable et celui des cotisations sociales.

Attention : des erreurs de ventilation dans les cotisations vont vous exposer à des redressements et des amendes qui peuvent être très lourds à supporter.

Les activités libérales.

Ce sont les activités qui renvoient à une production intellectuelle, de conception, de conseil ou de formation.

Comme repère, à l'inverse de la prestation de services, en profession libérale, vous ne faites pas à la place du client mais lui « apprenez » comment faire.

Nous pouvons prendre comme exemple, pour rester dans l'informatique :

- Vous faites du conseil ou encore donnez des cours d'informatique.

En fonction de la profession exercée, il peut être obligatoirede s'inscrire auprès d'un ordre, d'un syndicat professionnel ou de la chambre dont vous pouvez dépendre.

Sur le plan social, le professionnel libéral qui exerce en entreprise individuelle fait partie de la catégorie des TNS (Travailleurs Non-Salariés). ![]()

Rappel : Notez que vous pouvez avoir plusieurs activités au sein d'une même micro entreprise mais que vous ne pouvez avoir qu'une seule et unique micro entreprise.

À titre d'exemple et toujours dans l'informatique : vous pouvez faire de la vente de matériel, de la prestation de services et des cours et conseils (profession libérale).

Vous ne pouvez pas créer plusieurs micro-entreprises mais vous pouvez créer une micro entreprise avec plusieurs activités. Pour cela, certaines règles sont à respecter.

Ces règles concernent les taux de cotisations sociales et, éventuellement, de l'impôt à appliquer pour chacune de vos activités.

Pour l'application des règles, vous devez identifier le poids de chacune de vos activités pour définir l'activité dite principale et celles qui seront accessoires.

L'activité principale est celle qui générera le plus de revenus (dans notre cas, le plus de chiffre d'affaires, le critère du temps passé peut également être retenu mais très difficile à prouver auprès de l’administration fiscale).

Les activités commerciales

L’activité commerciale consiste à vendre les marchandises, des objets ou des denrées à consommer sur place ou à emporter, ou à fournir des logements type hôtel ou chambre d’hôtes, dans le but de réaliser des bénéfices.

Sont commerçants ceux qui exercent des actes de commerce et en font leur profession habituelle.

Les activités civiles

Définition :

Il n’existe pas de définition à proprement parler des activités. Elles sont définies par défaut. Une activité civile est une activité qui n’implique pas d’actes commerciaux. En conséquent, toutes les activités n’étant pas considérées comme commerciales sont considérées comme civiles. Les activités civiles sont celles impliquant des actes civils, par opposition aux actes commerciaux.

Les activités civiles sont les activités libérales, agricoles, ou encore les activités immobilières…

Les activités libérales

L’activité libérale englobe toute activité professionnelle non salariée, non agricole, non commerciale ou non artisanale, cela recouvre notamment toutes les prestations de services de type BNC (bénéfices non commerciaux). Elle est exercée par un prestataire de services travaillant à titre indépendant et faisant preuve de qualifications spécifiques, vendues à un tiers sous sa propre responsabilité.

Les activités artisanales

L’activité artisanale se définit par la production de services ou produits. Cette activité de production, de transmission, de réparation ou de prestation de services de type BIC (bénéfices industriels et commerciaux) est réalisée à l’aide d’un savoir-faire spécifique. Chef d’entreprise autonome, l’artisan assure lui-même toutes les étapes de la production et de la commercialisation de ses produits.

Exemple d’activités artisanales : coiffeur, boulanger, boucher, serrurier, luthier, bijoutier…

Les activités agricoles

L’activité agricole représente "toutes les activités correspondant à la maîtrise et à l’exploitation d’un cycle biologique de caractère végétal ou animal et constituant une ou plusieurs étapes nécessaires au déroulement de ce cycle ainsi que les activités exercées par un exploitant agricole qui sont dans le prolongement de l’acte de production ou qui ont pour support l’exploitation ".

Exemple d’activités agricoles : élevage d’animaux, cultures fourragères…

Nous n'aborderons jamais ce régime particulier dans nos publications.

Il est donc important de bien connaître sa catégorie d’activité, car en fonction de son type d’activité et son type de bénéfice, l’impact social et l’impact fiscal (seront différents).

Tableau des charges sociales en fonction des activités exercées 2024

| Activité principale | Plafonds de CA | Taux de cotisations sociales sur l’activité principale | Activité secondaire | Taux de cotisation sociale sur l’activité secondaire |

|---|---|---|---|---|

| Activité commerciale | 188 700 € (dont 77 700 € pour l’activité secondaire) | 12,8 % | Prestation de services | 22 % |

| Activité libérale | 22 % | |||

| Prestation de services | 77 700 € (auxquels peuvent s'ajouter 111 000 € uniquement dédiée à l’activité secondaire commerciale) | 22 % | Activité commerciale | 12,8 % |

| Activité libérale | 22 % | |||

| Activité libérale | 77 700 € (auxquels peuvent s’ajouter 111 000 € uniquement dédiée à l’activité secondaire commerciale)* | 22 % | Activité commerciale | 12,8 %* |

| Prestation de services | 22 %* (ou 22,2 % pour les professions libérales affiliés à la CIPAV) |

Tableau des charges fiscales 2024

| Domaine d'activité | taux en % |

| Vente de marchandises ( BIC) | 1 % |

| Prestation de services artisanales et commerciales (BIC) | 1,7 % |

| Prestations de services activités libérales (BNC) | 2,2 % |

Tous ces taux changent tous les 3 ans.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

le logiciel de gestion de la micro entreprise gesticompta

Facturation et Comptabilité Simplifiées pour Micro Entreprises

Le contrôle fiscal de la micro entreprise : mythe ou réalité ?

contrôle fiscal du micro entrepreneur

J'entends souvent autour de moi nombre de micro entrepreneurs affirmer que le contrôle fiscal n'existe pas pour les micro entreprises. C'est une grosse erreur !

Le contrôle fiscal est une réalité pour les micro entreprises comme pour les autres, et chaque année, on dénombre plus de 20 000 micro entrepreneurs qui subissent un contrôle de l'administration fiscale. Et actuellement l'intention est de renforcer sérieusement ces contrôles.

Vous avez choisi le régime de micro entrepreneur pour la souplesse de ses procédures et ses formalités allégées.

Celle-ci vous donne des droits mais également des devoirs en matière de comptabilité/gestion de votre affaire.

Ainsi, l'allégement des contraintes ne dispensent pas des obligations que nous verrons ci-dessous.

Il ne faut pas confondre l'allégement des procédures avec les obligations liées à la comptabilité de trésorerie.![]()

Les contraintes de la comptabilité de trésorerie sont particulièrement complexes et il est courant de faire des erreurs comptables ayant des répercussions juridiques et fiscales.

Quelles sont vos obligations comptables ?

Je vous rappelle que vous devez tenir à jour un livre des recettes encaissées.![]()

Celui-ci est ordonné de façon chronologique, tenu au jour le jour et contenant les mentions qui suivent :

- montant et origine des recettes,

- le mode de règlement (chèque, espèces ou autres),

- les références des pièces justificatives (numéro des factures, notes....).

En outre, un registre des achats est obligatoire lorsque l'activité consiste principalement à vendre des marchandises, fournitures et denrées à consommer sur place ou à emporter, ou encore à fournir des prestations d'hébergement.

En cas de contrôle fiscal, ces documents vous seront demandés.

![]() Attention : je vous rends à nouveau attentif au fait qu'il existe actuellement un plafond de 1 000€ au-delà duquel il est interdit de régler ou d'accepter des espèces.

Attention : je vous rends à nouveau attentif au fait qu'il existe actuellement un plafond de 1 000€ au-delà duquel il est interdit de régler ou d'accepter des espèces.

Les entrepreneurs ont l'obligation de conserver toutes les factures ou encore pièces justificatives relatives à leurs ventes, achats ou prestations de services et ce, pendant une durée de 10 ans (bons de commande, factures clients, fournisseurs, contrats...). Pour en savoir plus.![]()

Micro-entrepreneurs, quels sont les points de vigilance?

- Avoir une facturation irréprochable avec toutes les mentions obligatoires, sans oublier le point plus que crucial : une facture enregistrée ne peut jamais faire l'objet de suppression ou de modifications - seule l'annulation par avoir est possible,

- Avoir un journal des recettes et si besoin un registre des achats conformes à la règlementation (attention, peu de micro entrepreneurs ont des journaux conformes),

- Bien respecter les plafonds de chiffres d'affaires (tva, régime d'appartenance),

- Présence d'un compte dédié quand il est obligatoire,

- Penser à formuler toute demande à l'administration fiscale par lettre recommandée avec accusé de réception.

Bien qu'ayant pris toutes ces précautions, vous recevez un avis de vérification de votre comptabilité par l'administration fiscale : que faire ?

Qu’est-ce qui déclenche un contrôle fiscal en micro-entreprise ?

De nombreuses raisons peuvent provoquer un contrôle fiscal.

En voici quelques unes pouvant expliquer la survenue d’un contrôle :

- Une dénonciation : c’est rare mais tout à fait possible,

- Des éléments chiffrés discordants : par exemple un chiffre d’affaires très au-dessus ou en dessous des moyennes de votre secteur d'activité,

- Des incohérences entre votre déclaration d’impôts, vos déclarations de TVA, vos déclarations à l’URSSAF, votre train de vie,

- Des transactions nombreuses à l’étranger, l'absence de déclaration de comptes à l'étranger,

- Une entreprise avec laquelle vous travaillez est soumise à un contrôle fiscal, etc.

Le contrôle fiscal peut aussi être le pur fruit du hasard !

On différencie le contrôle fiscal sur pièce du contrôle sur place.

En qualité de micro-entrepreneur, nous avons vu que vous n'êtes pas tenu de produire une comptabilité détaillée. Ce qui ne veut pas dire incomplète !!

Dès lors, la vérification sur place, qui implique le déplacement d'un contrôleur dans l'entreprise n'est pas souvent celle que nous rencontrons le plus. Néanmoins, depuis quelques années le contrôle sur place est plus fréquent. Il est très fréquent pour ceux qui sont assujettis à la TVA.![]()

L'administration fiscale procède en général à un contrôle sur pièce.

Elle examine alors les déclarations faites par le contribuable à l'aide des renseignements et documents figurant dans les différents dossiers qu'elle détient.

Cette étape peut aboutir à :

- Une demande de renseignements ou de justifications,

- Une proposition de rectification,

- Et, si besoin à une vérification de comptabilité « sur place ».

Soyez donc rigoureux dans votre gestion, lors de l'établissement de vos factures, et veillez à toutes les conserver pendant le délai dit de "de reprise ".

Le délai de reprise de l'administration expire au 31/12 de la troisième année suivant celle au titre de laquelle l'impôt est établi.

La différence entre contrôle fiscal et contrôle URSSAF du micro entrepreneur.

Le contrôle de l’URSSAF vise à contrôler que vous avez bien déclaré votre chiffre d’affaires et payé vos cotisations sociales.

Il se limite uniquement à la vérification des charges sociales et cotisations en micro-entreprise alors que le contrôle fiscal se limite aux impôts et taxes. Les champs d’application sont donc différents.

L’issue du contrôle : la décision de l’administration

À l’issue du contrôle, l’administration fiscale peut prendre différentes décisions :

- Adresser un avis de rectification au micro-entrepreneur : cet avis vous informe que vous faites l’objet d’un redressement,

- Conclure que tout est en règle : vous recevrez un avis d’absence de redressement. Ce que je vous souhaite !

La période dite contradictoire

Mauvaise nouvelle pour vous : vous êtes passible d’un redressement.

Sachez que si vous n’êtes pas d’accord avec la décision de l’administration, vous avez 30 jours à partir de la réception de l’avis de rectification pour lui répondre et opposer vos objections.

L’administration étudiera alors vos arguments et maintiendra ou non sa décision. Si vous n'êtes toujours pas d’accord, il est possible de saisir une commission départementale compétente chargée de trancher le litige.

Quelles sont les sanctions en cas de fraude ?

Que risquez-vous en cas de redressement ?

- Si l’erreur est involontaire : Vous serez amené à payer l'impôt supplémentaire avec 10 % de pénalité et 0,2 % d’intérêt par mois de retard.

- Si l’erreur est volontaire : le montant de l’impôt est majoré de 40 % ou bien de 80 % si la micro-entreprise est la bénéficiaire directe de la fraude.

Dans les cas les plus graves de fraude fiscale, l'administration peut prononcer la fermeture de l'entreprise individuelle. C'est évidemment le scénario le plus redoutable.

Bon à savoir :

L’administration va chercher à savoir si vous êtes de bonne foi pour déterminer si l’erreur est involontaire. Si elle pense que vous êtes de mauvaise foi, elle doit le prouver.

Encore une précision importante :

une auto entreprise étant par définition une entreprise individuelle, l’État a la possibilité de contrôler également le compte personnel. Des sommes non justifiées sur le compte personnel pourraient donc faire l’objet d’un redressement.

La loi Essoc : une récompense à la régularisation

Cette loi du 10 août 2018 pour un État au service d’une société de confiance, dite loi Essoc![]() , offre au contribuable de régulariser sa situation de façon spontanée en échange d’une réduction de 50 % du montant des intérêts de retard.

, offre au contribuable de régulariser sa situation de façon spontanée en échange d’une réduction de 50 % du montant des intérêts de retard.

En cas de régularisation pendant le contrôle fiscal, le contribuable peut bénéficier dans les 30 jours qui suivent l’examen sur pièces d’une remise de 30 % des intérêts de retard.

En résumé

- Restez zen et n’oubliez pas qu’un contrôle fiscal est un événement qui devient assez fréquent dans la vie d’une entreprise,

- Pour prévenir un contrôle fiscal, les mots d’ordre sont l’anticipation, le calme et la rigueur dans la tenue de la comptabilité. Dans ces conditions, vous pourrez vivre le plus sereinement possible votre contrôle fiscal.

Pour être clair avec vous, je consulte régulièrement des sites consacrés aux micro entreprises; je dois vous dire que je suis réellement consterné par mes lectures :

- Absence de connaissances des règles fondamentales de la tenue d'une comptabilité de trésorerie,

- Factures non conformes à la règlementation,

- Redressements fiscaux pour absence de paiement de la tva lors de l'assujettissement (méconnaissance des plafonds),

- Absence des pièces justificatives,

- Calculs des affectations en fonction des activités erronés (distinction entre achat/revente et prestations).

Questions fréquentes

Comment se passe le contrôle fiscal ?

Vous allez recevoir un avis de vérification par lettre recommandée et ce, au minimum 48h avant le début du contrôle.

L’avis de vérification de comptabilité ou l’avis d’examen de comptabilité a pour but de vous informer de :

- la date du contrôle ;

- le nom de l’inspecteur chargé de mener le contrôle ;

- des éléments faisant l’objet du contrôle.