prélèvement libératoire du micro entrepreneur

Qu’est-ce que le prélèvement libératoire micro entrepreneur ?

Le prélèvement libératoire ou encore versement libératoire est exclusivement applicable aux micro entrepreneurs et essentiellement sur option fiscale.

Certains vous le conseillent, d’autres non. Quand est-il exactement ? Est-ce intéressant ou non ? Autant de questions que vous pouvez vous poser et pour lesquelles, nous allons vous donner toutes les précisions nécessaires afin de vous permettre de faire un choix éclairé.

Nous attirons votre attention sur une option non réfléchie mais également sur une absence d’option qui pourrait s’avérer être nécessaire. Lisez bien tout cet article afin d’être bien informé.

Qu’est-ce que le prélèvement libératoire ?

Le prélèvement libératoire ou versement libératoire est exclusivement applicable aux micro entrepreneurs et essentiellement sur option fiscale.

- Forfaitaire : sous forme d’un taux fixe connu d’avance lequel sera fonction de l’activité exercée,

- Simplifiée : le prélèvement se fait sur la déclaration de chiffre d’affaires URSSAF

- Profitable : ce n’est pas toujours le cas, à suivre.

prélèvement libératoire du micro entrepreneur

Alors, comment ça marche ?

En fait, « c’est très simple », le versement permet de payer l’impôt en même temps que les cotisations sociales lors de la déclaration de CA mensuelle ou trimestrielle.

Le calcul se fait par le prélèvement d’un pourcentage supplémentaire aux charges sociales et ce en fonction de votre domaine d’activité.

Les pourcentages de prélèvement libératoire 2023

| Domaine d’activité | taux en % |

| Vente de marchandises ( BIC) | 1 % |

| Prestation de services artisanales et commerciales | 1,7 % |

| Prestations de services activités libérales (BNC) | 2,2 % |

Ainsi, l’impôt sur le revenu de votre micro entreprise est acquitté en même temps que toutes vos charges sociales.

-

-

-

- L’impôt est direct : il s’ajoute aux cotisations sociales,

- L’impôt est définitif : il n’y a pas de réajustement ni de remboursement possible,

- L’impôt est facile à calculer : On reporte le CA HT réalisé dans chaque domaine d’activité x pourcentage du prélèvement libératoire en fonction de chaque domaine d’activité exercé.

-

-

Les montants à ne pas dépasser en fonction du nombre de parts du foyer fiscal.

Comme nous venons de le voir : le prélèvement n’est applicable que sur option et dépend du revenu fiscal de référence (RFR).

| Nombre de parts du foyer fiscal | Montant à ne pas dépasser |

| 1 part | 26 070 € |

| 1,5 part | 39 105 € |

| 2 parts | 52 140 € |

| 2.5 parts | 65 175 € |

| 3 parts | 78 210 € |

Le calcul du prélèvement sera de : Chiffre d’affaires encaissé x pourcentage.

Quand opter pour l’option du versement libératoire ?

À la création de la micro-entreprise

Exemple : si, pour une option exercée au titre de 2023 et que votre quotient familial s’élève à 2,5 parts, le montant de vos revenus 2021 doit être inférieur à : 26 070 x 2,5 = 65 175 €.

Si vous n’êtes pas encore en activité, l’option doit être exercée lors de la procédure de création de l’activité en ligne sur le site du Guichet unique de l’INPI ou, au plus tard, dans les trois mois de la création.

Ainsi, si vous créez votre micro entreprise courant janvier 2023, vous pouvez faire votre demande de versement libératoire jusqu’au 30 avril 2023.

Depuis le 1er janvier 2023, le guichet unique est désormais la plateforme unique pour le dépôt des dossiers de création, modification et cessation des entreprises. Il a été instauré par l’article 1 de la loi Pacte du 22 mai 2019.

Après la création de votre micro entreprise.

Si vous n’avez pas formulé votre option lors de votre déclaration de début d’activité, vous pouvez le faire :

-

-

-

Pour les nouveaux micro entrepreneurs, au plus tard le dernier jour du troisième mois suivant celui de votre création d’activité,

-

Pour les autres, au plus tard le 31 décembre de l’année précédente. En clair, pour en bénéficier en 2023, vous avez formulé votre option, par lettre recommandée, avant le 31 décembre 2022, auprès des services fiscaux de votre lieu d’imposition.

-

-

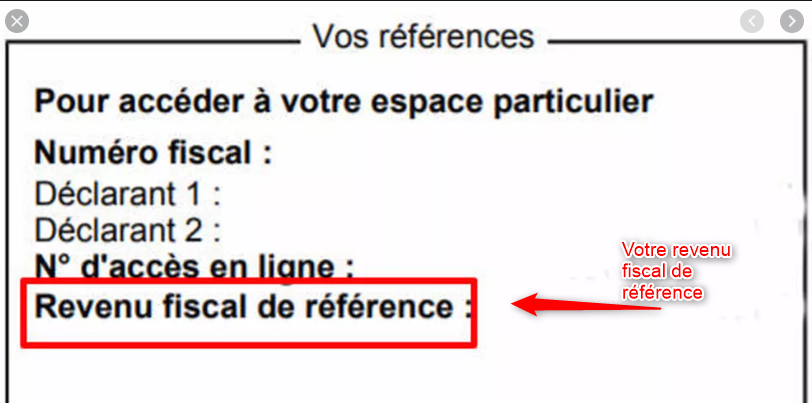

Où trouve-t-on le revenu fiscal de référence ?

Pour trouver votre revenu fiscal de référence, il suffit de prendre votre dernier avis d’imposition à l’impôt sur le revenu. Le revenu fiscal de référence figure en effet sur la page de garde de ce dernier, dans l’encadré intitulé « Vos références« . Vous pouvez également retrouver votre revenu fiscal de référence sur votre dernier avis d’imposition à la taxe d’habitation.

Vous allez le trouver également en ligne 25 de votre avis d’imposition pour l’année à prendre en considération, soit N-1.

Si vous ne respectez pas cette condition, vous devez choisir obligatoirement le régime micro-fiscal de droit commun.

Attention : si vous étiez non imposable avant de créer votre entreprise, avec l’option, vous deviendrez imposable, même en cas de revenus très faibles (avec le risque de perdre certains avantages sociaux).

Attention : si vous étiez non imposable avant de créer votre entreprise, avec l’option, vous deviendrez imposable, même en cas de revenus très faibles (avec le risque de perdre certains avantages sociaux).

Vous devrez toutefois, et obligatoirement porter le montant de votre chiffre d’affaires dans votre déclaration complémentaire (déclaration spéciale) de revenus 2042 C Pro, dans la rubrique 5 T.

Vos revenus du micro entrepreneur ne seront pas imposés 2 fois, mais ils seront pris en compte dans la détermination :

- Du revenu fiscal de référence de votre foyer fiscal, à communiquer aux différents organismes qui vous le demanderont (par exemple la caisse d’allocations familiales) et à prendre en compte pour vérifier que l’option pour le versement fiscal libératoire vous sera toujours ouverte dans 2 ans,

- Du taux d’imposition qui s’appliquera aux autres revenus de votre foyer fiscal.

prélèvement libératoire du micro entrepreneur

Rappel des conditions pour en bénéficier ?

- Avoir exercer l’option pour le prélèvement libératoire,

- Ne pas dépasser les montants du revenu de référence en fonction du nombre de parts du foyer fiscal,

- Etre en dessous des seuils de chiffre d’affaires de la micro entreprise,

- Prendre votre chiffre d’affaires pour les montants “hors taxe”

Rappel des seuils de chiffre d’affaires

Pour mémoire les seuils de chiffre d’affaires à ne pas dépasser pour continuer à bénéficier de l’option en 2023.

| Bénéfice du régime de la microentreprise, plafonds 2022. | Basculement dans le régime de l’entreprise individuelle droit commun | |

| Activité commerciale. | Jusqu’à 188 700 € | Au-delà de 188 700 € |

| Prestations de service. | Jusqu’à 77 700 € | Au-delà de 77 700 € |

| Professions libérales. | Jusqu’à 77 700 € | Au-delà de 77 700 € |

prélèvement libératoire du micro entrepreneur

Récapitulation des taux de prélèvements sociaux et fiscaux

Lors de votre inscription, si vous avez opté pour ce régime libératoire de l’impôt sur le revenu ; les taux de charges s’appliqueront au chiffre d’affaires que vous déclarerez.

Ces taux de prélèvement s’additionneront aux charges sociales (en dehors des taxes consulaires et de formation professionnelle à ajouter).

En d’autres termes, en plus des taux ci-dessous, des taxes viendront s’ajouter (consulaire + formation professionnelle)

Ainsi, les taux seront respectivement :

-

-

- 12,80%+1% = 13,80% pour une activité d’achat-revente,

- 22,00%+1,7% = 23,70% pour les prestations de services,

- 22,00%+2,20%= 24,20% pour les professions libérales.

-

Quels en sont les avantages ?

Indéniablement l’avantage offert est la simplification et le taux particulièrement réduit de l’impôt. Je vous rappelle que le taux s’applique à votre chiffre d’affaires et ce, sans déduction de charges ni abattement. Votre imposition calculée sera définitive et fera juste l’objet d’une déclaration complémentaire (déclaration spéciale) de revenus 2042 C Pro, dans la rubrique 5 T.

Quels en sont les inconvénients ?

L’inconvénient majeur est que vous êtes imposé donc imposable !

Cela veut dire que SI vous n’étiez pas imposable AVANT l’option, vous le DEVENEZ !

Dès lors : vous allez perdre les avantages qui étaient ou sont liés à votre non-imposition.

Ces avantages sont divers et variés. Ils sont fonction de votre situation familiale, de la commune où vous habitez…..il n’est pas possible de vous donner une liste des avantages liés à une non-imposition, vous seuls êtes en mesure de les connaître.

Un autre inconvénient est de vous apercevoir lors de votre déclaration d’impôt que compte tenu de votre chiffre d’affaires encaissé, vous n’êtes pas imposable. (Ça c’est une mauvaise surprise que l’on nous rapporte souvent !!)

Cette déconvenue est souvent vécue lors de votre première année d’activité ou en cas de baisse de chiffre d’affaires.

- Est-ce toujours rentable d’opter ?

- Est-ce que le prélèvement libératoire va permettre de réaliser une économie d’impôt ?

Pour ce faire, il faut réaliser un comparatif. Il est nécessaire de faire un double calcul selon les deux méthodes : avec ou sans option pour le prélèvement.

prélèvement libératoire du micro entrepreneur

Calcul de l’impôt à acquitter selon le choix exercé :

Pour illustrer le propos, il est nécessaire de prendre un exemple. Entendons nous bien, il n’a valeur que d’exemple.

1- Prenons un micro entrepreneur célibataire exerçant une activité de vente de marchandise qui réalise en 2021, un chiffre d’affaires de 80 000€.

-

-

- S’il a opté pour le prélèvement libératoire il paie : 80 000 x 1% = 800 € de manière définitive,

- S’il n’a pas opté, son revenu imposable (droit commun) sera de : 80 000 -71% (abattement forfaitaire) = 23 200€

-

À présent, il faut simuler une situation.

Le barème de l’impôt sur le revenu en 2022 est le suivant :

| Tranche | Fraction de revenu de 2021 imposable par part | Taux d’imposition |

| 1 | Jusqu’à 10 225 € | 0 % |

| 2 | De 10 226 € à 26 070 € | 11 % |

| 3 | De 26 071 € à 74 545 € | 30 % |

| 4 | De 74 546€ à 160 336€ | 41 % |

| 5 | Plus de 160 336 € | 45 % |

Ainsi le calcul, pour un célibataire (1 part), dont le revenu annuel net imposable est de 23 200 € :

- Jusqu’à 10 225 € (tranche 1) : 0 €

- De 10 226 € à 23 200 € (tranche 2) : 23 200 – 10 226 = 12 974 et x 11 % = 1 427,14 €

Dans cette situation, le montant total de l’impôt sera de 1 427,14 €

Dans ce cas précis, nous constatons que le prélèvement libératoire lui fait gagner la somme de 1427-800= 627€.

2 – Prenons un micro entrepreneur célibataire exerçant une activité de vente de marchandises qui réalise en 2021, un chiffre d’affaires de 33 000 €.

-

-

- Prélèvement libératoire : 33 000×1 = 330€,

- Droit commun : 33 000 – 71% = 9 570€.

-

Sans option, suivant le droit commun le montant imposable est de 9 570€. Cette somme est inférieure à 10 225€ (tranche1) avec un impôt de 0 €.

En appliquant le barème de l’IR : IL N’EST PAS IMPOSABLE. Il a néanmoins versé la somme de 330 € qui ne lui sera JAMAIS remboursée.

Nous constatons ici que le prélèvement libératoire n’est intéressant qu’au-delà d’un certain revenu ! En l’occurrence au- delà de 10 225 € , pour un célibataire.

Comme chaque cas est un cas d’espèces, il est nécessaire d’utiliser un simulateur.

Ci-dessous, le simulateur pour 2023.

prélèvement libératoire du micro entrepreneur

Sortie du dispositif du prélèvement libératoire du micro entrepreneur

Le prélèvement libératoire prend fin dans les cas suivants :

Dénonciation de l’option

Le régime du prélèvement libératoire prend fin en cas de dénonciation. Elle doit être effectuée sous les mêmes formes et conditions que l’option.

Elle doit donc être adressée à l’Urssaf dont vous relevez, au plus tard, le 30 septembre de l’année pour un effet au 1er janvier de l’année suivante.

Nous conseillons de faire parvenir un courrier recommandé avec AR à l’URSSAF dont la teneur serait celle du modèle que nous mettons à votre disposition ci-dessous :

Nom et prénom

Adresse

Code postal et ville

N° SIRET

N° Sécurité Sociale

À (ville), le (date)

Objet : Dénonciation de l’option pour le versement libératoire de l’impôt sur le revenu.

Madame, Monsieur,

Conformément aux dispositions de l’article 151-0 du Code général des impôts, je suis actuellement au régime du versement libératoire de l’impôt sur le revenu.

Je vous prie de bien vouloir prendre en compte la dénonciation de mon option pour le versement libératoire concernant l’année (XXXX).

Je vous prie de bien vouloir faire les modifications nécessaires afin que je puisse m’acquitter de mes impôts relatifs aux revenus de mon activité de micro-entrepreneur suivant l’imposition classique à la date du 1er janvier (XXXX).

Dans l’attente de votre confirmation, je vous prie d’agréer, Madame, Monsieur, l’expression de mes sentiments distingués.

Prénom, nom et signature

Sortie du régime de la micro-entreprise

Le dispositif du versement libératoire prend fin en cas de sortie du régime de la micro-entreprise. Cette sortie peut trouver son origine dans :

- le dépassement des plafonds de chiffre d’affaires du régime micro-fiscal ;

- l’option pour un régime réel d’imposition.

Revenus dépassant le seuil prévu

Le dispositif du versement libératoire prend fin lorsque les revenus du foyer fiscal de l’avant-dernière année dépassent un certain seuil pour une part de quotient familial, seuil majoré de 50 % par demi-part et 25 % par quart de part supplémentaire.

Exemples : il y a sortie du dispositif en 2022 lorsque le revenu fiscal de référence 2020 (figurant sur votre avis d’imposition de 2021) dépasse :

- 25 710 € pour une personne seule ;

- 51 420 € pour un couple (2 parts) ;

- 64 275 € pour un couple avec 1 enfant (2 parts + 1 demi-part) ;

- 77 130 € pour un couple avec deux enfants (3 parts).

Le prélèvement à la source (PAS) et le versement libératoire

Le PAS est entré en vigueur le 1er janvier 2019. Il concerne les revenus salariés, mais également les revenus des indépendants et les revenus fonciers.

Pour les indépendants, l’impôt sur les revenus de l’année en cours fait l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

Le PAS ne s’applique toutefois pas aux micro-entrepreneurs ayant opté pour le versement libératoire de l’impôt sur le revenu.

Ainsi, si vous avez opté pour le versement libératoire de l’impôt sur le revenu pour 2022, ce choix nécessite que vous annuliez l’acompte qui a été calculé par l’administration fiscale au titre de vos revenus 2020 liés à votre activité non salariée dans le cadre du PAS.

Comment faire : pour modifier ou supprimer l’acompte qui sera prélevé pour votre foyer fiscal, connectez-vous à votre espace particulier sur ce site et accédez au service « Gérer mon prélèvement à la source ».

Pour supprimer l’acompte, sélectionnez « Gérer mon prélèvement à la source > Gérer vos acomptes », puis utiliser le bouton « supprimer » en regard de l’acompte relatif à votre activité non salariée pour laquelle vous avez opté pour le versement libératoire

Redressement fiscal si vous avez opté pour prélèvement libératoire sans y avoir droit.

En fait, c’est à vous de vérifier cela chaque année si vous avez encore droit au prélèvement libératoire.

En cas d’erreur de votre part, il interviendra nécessairement un redressement fiscal.

Le fisc recalculera l’impôt en annulant le prélèvement libératoire et en recalculant la nouvelle fiscalité via la déclaration du chiffre d’affaires dans la déclaration d’impôt 2042 C Pro avec majoration et intérêts de retard sur l’impôt non payé.

Il vous sera Inutile de contester les propositions de rectification qui sont parfaitement justifiées.

Vous pouvez, le cas échéant, demander une annulation de la majoration en expliquant ne pas avoir pensé à vérifier ces seuils pour votre micro entreprise.

La micro entreprise passe du régime de droit commun au prélèvement libératoire.

Ce cas arrive fréquemment avec les entreprises nouvellement crées . Le micro entrepreneur s’aperçoit qu’il aurait du opter pour le prélèvement libératoire.

En effet, beaucoup omettent de formuler l’option lors de leur inscription et passent à côté du prélèvement libératoire.

Dans ce cas, la règle est simple, comme vu précédemment : formulation pendant la création (au démarrage) n’a pas été faite.

Dans cette hypothèse, vous pourrez opter :

- Pour les nouveaux micro entrepreneurs, au plus tard le dernier jour du troisième mois suivant celui de votre création d’activité,

- Pour les autres, au plus tard le 31 décembre de l’année précédente. En clair, pour en bénéficier en 2022, vous avez formulé votre option, par lettre recommandée, avant le 31 décembre 2021, auprès des services fiscaux de votre lieu d’imposition.

Le micro entrepreneur annule le prélèvement libératoire en cours d’année.

Une telle situation arrive en particulier lorsque vous est avisé de votre erreur.

Vous avez opté pour le prélèvement libératoire sans y en avoir le droit.

Nous vous conseillons alors de rectifier le tir pour éviter le redressement évoqué précédemment.

Comment faire ?

1 – Ecrire à l’URSSAF pour les informer que vous êtes au prélèvement libératoire à tort. Le but étant surtout que vous arrêtiez de le payer à chaque déclaration mensuelle ou trimestrielle. Un simple courrier suffira.

Exemple de courrier pour annuler le prélèvement libératoire

Madame, Monsieur,

J’ai opté pour le prélèvement libératoire pour l’année 2022.

Je m’aperçois ce jour que je ne remplis pas les conditions nécessaires à cette option.

Je vous remercie de bien vouloir procéder à son annulation . Bien entendu, je prendrai soin de déclarer mon chiffre d’affaires sur la déclaration 2042 C Pro afin qu’il soit fiscalisé par ce biais.

La prise en compte de votre demande sera effective lors de vos prochaines déclarations de chiffre d’affaires auprès de l’URSSAF.

2 – L’étape suivante intervient lors de la déclaration d’impôt l’année suivante. Il faudra déclarer votre chiffre d’affaires dans les cases relatives aux micro entreprises n’ayant pas le prélèvement libératoire.

Attention : N’oubliez surtout pas la dernière étape!

Souvenez-vous, vous aviez payé le prélèvement libératoire pendant quelques mois l’an passé avant de l’annuler.

L’Urssaf ne pourra pas vous le rembourser, C’est l’affaire du fisc. Pour récupérer les sommes, il faut impérativement passer par la déclaration d’impôt.

Il faut indiquer les sommes que vous avez payées à tort au prélèvement libératoire l’année passée et ce, dans la case 8UY. I Il s’agit de la case spécifique de la déclaration d’impôt

Le fisc vous versera le montant indiqué dans cette case lequel correspond au montant prélevé à tort lors de vos déclarations URSSAF.

Si vous avez oublié de remplir cette case, il vous suffira d’adresser un courrier au fisc. Vous avez trois ans pour vous manifester avant que le délai ne soit prescrit.

Le prélèvement libératoire en micro entreprise

Quelques questions souvent posées

J’ai créé ma micro entreprise au cours de ces 3 derniers mois.

Il vous est possible d’exercer votre option omise lors de l’inscription au plus tard le dernier jour du troisième mois qui suit celui de la création de votre entreprise.

Ainsi, si votre date de début d’activité est le 14 février 2023

- Vous pouvez modifier votre option jusqu’à fin mai 2023 pour application immédiate,

- Si vous avez omis cette date limite, alors vous resterez au régime du droit commun pour l’année 2023 entière et vous devrez faire votre demande de modification avant fin septembre 2023 pour application en 2024.

Si votre date de début d’activité est le 04 août 2023

- Vous avez la possibilité de modifier votre choix jusqu’à fin novembre 2023 avec application immédiate,

- Si vous avez omis cette date limite, alors vous resterez au droit commun pour toute l’année 2023 et toute l’année 2024 et vous devrez faire une demande de modification avant la fin du mois de septembre 2024 avec application en 2025.

Quand renoncer à l’option pour le versement libératoire ?

Si vous souhaitez annuler l’option pour le prélèvement libératoire il faut en faire la demande depuis votre espace autoentrepreneur.urssaf.fr et ce, avant le 30 septembre 2023 pour une application dès le 1er janvier 2024. Ou, comme dit précédemment, faire un courrier recommandé avec AR à l’URSSAF.

Est-il intéressant pour moi ?

Le mode de calcul de l’impôt dû au titre de tes revenus du micro entrepreneur est différent selon que l’on a ou pas opté pour le prélèvement libératoire.

Si vous optez pour le prélèvement libératoire :

- Le montant de l’impôt est calculé d’avance suivant un pourcentage connu (1%, 1,7% ou 2,2%)

Si vous n’avez pas choisi le prélèvement libératoire :

- Le montant des impôts est difficilement prévisible car il est intégré au barème à tranches de l’impôt avec tous tes autres revenus.

L’intérêt de l’option est différent suivant le cas de chacun et également d’une année à l’autre.

Quelques conseils pour vous aidez :

- Si vous n’êtes pas imposable et que vous pensez le rester, l’option entraînera un paiement d’impôt pour rien et sans possibilité d’en obtenir le remboursement,

- Si vous êtes imposable à un taux important ou que vous pensez le devenir, alors il peut être judicieux d’opter pour le prélèvement libératoire.

- Si vous avez un doute pour exercer votre choix vous pouvez utiliser un simulateur ou encore vous inspirer de notre article.

Pourquoi je paie plus d’impôts avec le versement libératoire ?

Cette question est souvent posée !

Il arrive parfois que vous changiez de tranche d’imposition et ainsi, vous pouvez constater une augmentation de vos impôts même avec le prélèvement libératoire.

A noter : le taux d’imposition lequel tient compte de l’ensemble de vos revenus (ceux de votre micro entreprise et les autres) ne sera appliqué que sur les autres revenus et absolument pas sur ceux de votre micro entreprise. En effet, vous aurez déjà acquitté votre impôt tout au long de l’année sur vos déclaration URSSAF.

Versement libératoire et imposition classique (droit commun)

Si vous n’optez pas pour le prélèvement libératoire, vos revenus de votre micro entreprise seront imposés selon l’imposition classique suivant le barème à tranches de l’impôt.

Le principe du droit commun :

- Vous déclarez votre chiffre d’affaires encaissé de l’année sur la 2042 C Pro, (en plus des autres revenus du foyer),

- Les services fiscaux appliquent un abattement forfaitaire sur le chiffre d’affaires en fonction de l’activité exercée pour forfaitiser vos revenus,

- Tous les revenus s’ajoutent et sont intégrés dans le barème à tranches de l’impôt sur le revenu,

- l’impôt est ainsi calculé dans chacune des tranches.

Quelles incidences sur la déclaration des revenus ?

Peu importe que vous ayez opté ou pas pour le prélèvement libératoire, vous devez , dans tous les cas , déclarer votre chiffre d’affaires CA à l’administration fiscale chaque année lors de la déclaration de revenus.

Cette déclaration se fait comme dit précédemment suivant le formulaire 2042Cpro ( annexe à la déclaration principale des revenus).

Voilà terminée avec cette fiche pratique que nous avons voulu extrêmement détaillée. Nous sommes conscients que certains points sont très techniques mais nous avons systématiquement pris le parti d’être le plus pédagogique possible.

Par ailleurs, il nous serait agréable que vous partagiez l’article à l’aide des icônes de partage ci-dessous. Ceci nous permettant de mieux faire connaître nos articles à un public plus nombreux ; d’avance merci.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-moi partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

le logiciel de gestion de la micro entreprise gesticompta

A bientôt pour de nouveaux articles. Je vous souhaitons une bonne journée.

Bien cordialement à tous.