La facturation réglementaire en micro-entreprise

Une facturation conforme en micro-entreprise doit respecter toute la réglementation tant fiscale que commerciale. Ceci étant dit, cela n’est pas évident et la suite de cet article vous en apporte la preuve.

En votre qualité de micro-entrepreneur vous devez remettre à vos clients une facture lors de chaque vente ou prestation de services. Cet acte, qui semble anodin, est pourtant le premier maillon de votre chaîne comptable. En effet, votre journal des recettes est directement généré par votre facturation. Une facture conforme est donc l‘assurance d’un journal conforme.

Le guide complet pour une légalité et une conformité totale

Quelles sont les obligations légales ? Pourquoi Excel est-il désormais à proscrire ? Quelles mentions devez-vous obligatoirement faire figurer pour garantir la parfaite régularité de votre activité ? Tour d’horizon complet.

1. Qu’est-ce qu’une facture et quand est-elle obligatoire ?

La facture est un document commercial, comptable et juridique qui détaille la nature, la quantité et les conditions de vente de marchandises ou de prestations de services. Elle remplit quatre fonctions majeures :

-

Juridique : Elle établit la preuve de la réalité de la prestation ou de la marchandise vendue et officialise votre droit de créance (la dette du client envers vous).

-

Commerciale : Elle fixe les conditions de l’échange entre vous et votre client.

-

Comptable : Elle constitue la pièce justificative indispensable pour valider vos entrées d’argent.

-

Fiscale : Elle sert de support au contrôle de l’impôt et à l’exercice des taxes (notamment si vous franchissez les seuils de TVA).

Note aux professions libérales : Pour les professionnels exerçant en libéral (BNC), le document émis est traditionnellement appelé note d’honoraires. Elle est soumise exactement aux mêmes règles juridiques et fiscales que la facture classique.

Les cas d’obligation de délivrance

Pour assurer une facturation conforme et réglementaire en micro-entreprise, vous devez impérativement délivrer ce document dans les situations suivantes :

Précision pour les ventes à distance (VAD) : Sont visés les échanges au sein de l’Union européenne (Allemagne, Autriche, Belgique, etc.) pour lesquels l’acquéreur est un particulier (notamment la vente par correspondance), ainsi que les livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité.

2. Le principe d’inaltérabilité : pourquoi Excel est désormais exclu

Excel est un excellent tableau mais ne répond pas aux obligations d’une facturation conforme en micro-entreprise.

En France, la suppression ou la modification d’une facture déjà émise et validée est strictement interdite par la loi. C’est le principe fondamental d’inaltérabilité des factures, encadré par la loi anti-fraude à la TVA (article 286-I-3° bis du Code Général des Impôts).

En cas d’erreur, vous devez obligatoirement émettre une facture rectificative (ou avoir), qui annule et remplace la précédente, tout en conservant la traçabilité de l’opération d’origine. La nouvelle facture doit porter un numéro distinct et chronologiquement postérieur.

Les 4 raisons pour lesquelles un tableur (Excel, Sheets) vous met hors-la-loi :

-

Absence d’inaltérabilité garantie : Un fichier Excel peut être modifié, écrasé ou supprimé sans laisser de trace. Il ne répond pas aux exigences de la loi anti-fraude.

-

Absence de traçabilité et de sécurisation : Les tableurs ne possèdent pas de journal des modifications infalsifiable ni de verrouillage légal des cellules.

-

Absence d’archivage conforme : Les factures doivent être conservées pendant 10 ans (Code de commerce). Un stockage local sur ordinateur ou cloud classique ne garantit pas l’intégrité du fichier dans le temps.

-

Incompatibilité avec la facturation électronique : Avec le déploiement de la réforme de la facturation électronique, les échanges entre entreprises assujetties à la TVA doivent transiter via des plateformes agréées dans un format structuré (Factur-X, UBL, etc.). Excel est techniquement incapable de générer ces formats ni de se connecter aux plateformes.

Quels sont les risques ?

-

Sanction fiscale : Rejet global de votre comptabilité par l’administration, entraînant une procédure de taxation d’office (reconstitution du chiffre d’affaires selon les estimations du fisc).

-

Amendes : Jusqu’à 7 500 € d’amende pour non-respect des obligations d’inaltérabilité et de formatage.

La solution de conformité : Il est devenu indispensable d’utiliser un système comptable assurant l’interface automatisée entre vos factures et votre journal des recettes. Reporter manuellement vos encaissements comporte un risque d’erreur majeur.

3. Les mentions obligatoires pour une légalité totale

Pour que votre facturation soit parfaitement réglementaire, votre document doit impérativement comporter les mentions qui suivent. L’omission de l’une d’elles peut entraîner une amende de 15 € par mention manquante (plafonnée à un quart du montant de la facture).

L’identité des parties

-

Le vendeur : Votre nom et prénom, obligatoirement précédés ou suivis de la mention « Entreprise Individuelle » ou « EI » (obligation légale stricte). Indiquez également votre adresse, votre numéro SIREN et votre lieu d’immatriculation (RCS pour les commerçants ou RNE/ex-RM pour les artisans).

-

L’acheteur : Son nom (ou dénomination sociale), son adresse de facturation, ainsi que l’adresse de livraison si elle est différente.

-

Numéro de TVA intracommunautaire : Si votre client professionnel est situé dans un autre État de l’UE, vous devez obligatoirement faire figurer son numéro de TVA intracommunautaire ainsi que le vôtre (à demander auprès de votre Service des Impôts des Entreprises – SIE).

La gestion du temps et de la chronologie

-

La date d’émission : Établissez vos factures dès la réalisation de la vente ou de la prestation pour éviter toute contestation judiciaire. Ne pratiquez jamais l’antidatage. Note : Vous êtes autorisé à émettre des « factures périodiques » (récapitulatives) une fois par mois maximum pour un même client en cas de flux fréquents.

-

La date de livraison : À spécifier si elle diffère de la date d’émission.

-

Le numéro de la facture : Basé sur une séquence chronologique et continue, sans rupture.

-

Exemple annuel :

n°2026-15, la suivante étantn°2026-16. -

Exemple mensuel :

n°2026-06-15, la suivante étantn°2026-06-16. -

Gestion des pages : Si la facture fait plusieurs pages, elles doivent être numérotées au format

n/N(ex: 1/2, 2/2) et le numéro unique de facture doit être répété sur chaque page.

-

Le détail de la prestation ou de la vente

-

Une ligne distincte par produit ou prestation (nature, quantité, référence, prix unitaire HT, total HT).

-

Pour les prestations de services : détaillez la main-d’œuvre et les matériaux.

-

Bon à savoir : Le décompte détaillé est facultatif si vous faites référence à un devis initial détaillé préalablement signé et validé par le client (ex : « Suivant devis n°… »).

-

Si vous utilisez le mécanisme des débours, la mention spécifique doit apparaître clairement en fin de facture.

Les mentions financières et de règlement

-

Les réductions : Les remises ou rabais accordés doivent être ventilés sur la ligne concernée ou appliqués globalement sous le total HT.

Exemple de présentation :

-

Montant TOTAL HT : 1 000 €

-

Remise consentie (-10 %) : -100 €

-

Montant TOTAL HT à payer : 900 €

-

-

La date limite de paiement (échéance) : Si aucune date n’est précisée, le délai légal maximal est de 30 jours de plein droit (60 jours maximum si votre client est à l’étranger).

-

Les conditions d’escompte : Si vous n’en pratiquez pas, inscrivez : « Sans escompte pour paiement anticipé ». A prévoir dans vos conditions de vente.

-

L’indemnité forfaitaire de recouvrement : Pour les clients professionnels uniquement, la mention suivante est obligatoire sous peine d’une sanction pénale pouvant aller jusqu’à 15 000 € : « En cas de retard de paiement, application d’une indemnité forfaitaire pour frais de recouvrement de 40 € selon l’article D. 441-5 du Code de commerce ».

-

La mention d’exonération de TVA : Tant que vous bénéficiez de la franchise en base, vous devez obligatoirement inscrire la formule légale : « TVA non applicable, art. 293 B du CGI ». Si vous devenez redevable (en cas de franchissement des seuils majorés), vous devrez alors ventiler le taux de TVA applicable, le montant HT et le montant TTC.

-

Le numéro de bon de commande : Obligatoire si un bon de commande a été préalablement émis par l’acheteur.

Exemple de présentation d’une facturation conforme d’une micro-entreprise.

Pour automatiser l’ensemble de ces contraintes et vous prémunir contre les risques de sanctions, l’utilisation d’une solution dédiée est préconisée. Voici un exemple visuel standardisé de facture en conformité totale avec la législation, générée directement via notre outil de gestion GESTICOMPTA .

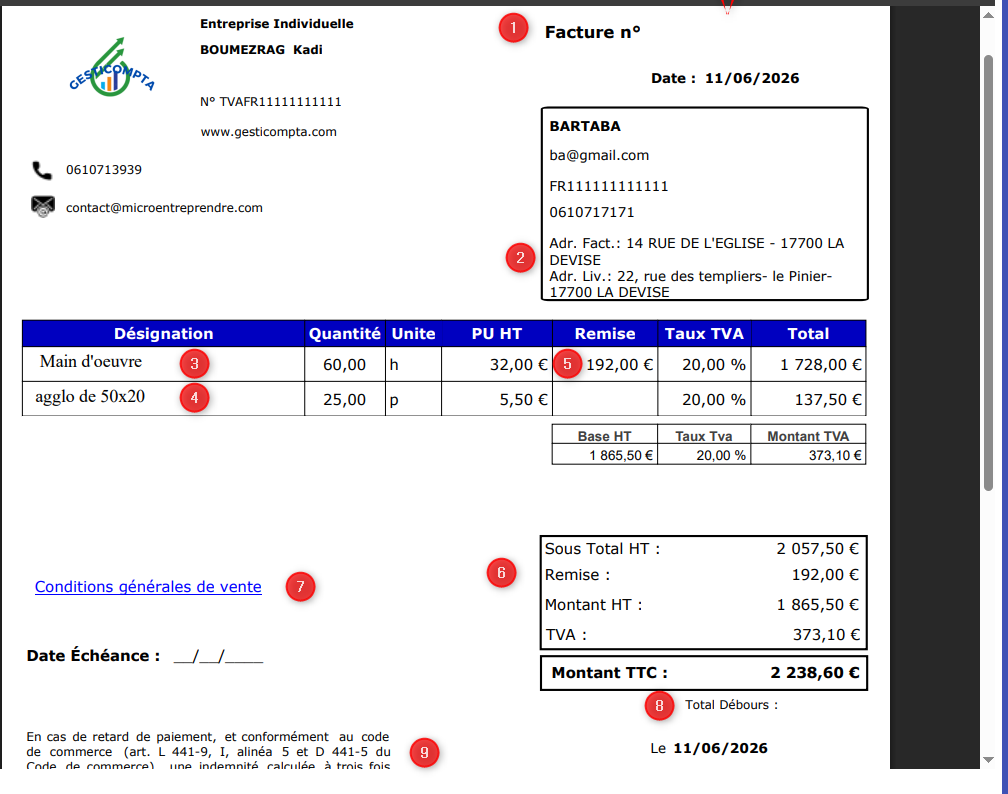

Ci-dessous, extrait d’un brouillon de facture généré sous Gesticompta. Tant que la facture que vous créez n’est pas validée, celle-ci demeure sous la forme dite brouillon. Par ailleurs, comme vous pouvez le constater en 1, le numéro de facture n’est pas attribué.

En 2, si la livraison est différente de celle de facturation elle doit figurer sur la facture.

En 3 et 4, la ventilation entre la vente et la prestation de services est clairement définie

En 5, s’il y a une remise, celle-ci doit être mentionnée.

En 6, le récapitulatif des montants HT, TVA et TTC

En 7, conditions générales de vente : le destinataire de la facture accède aux CGV en cliquant sur le lien.

En 8, la ligne des débours le cas échéant (ici pas de débours),

En 9 le texte relatif à l’indemnité de frais de recouvrement.

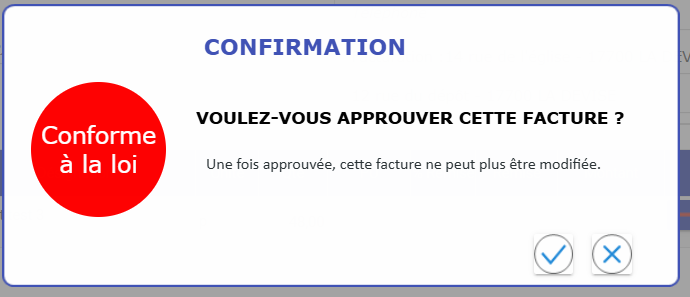

Approbation de la facture

C’est ce processus qui donne toute la valeur au logiciel que vous utilisez.

La loi est claire : la modification d’une facture finalisée est interdite.

La bonne pratique et la seule conforme, est d’émettre un avoir total ou partiel pour procéder à des modifications.

Le tutoriel de gesticompta décrit avec détails toutes les procédures possibles.

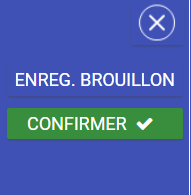

Confirmation de la facture

Le menu gesticompta de création de facture permet :

- L’enregistrement sous forme de brouillon,

- la confirmation (attribution du numéro de facture et enregistrement dans la liste des factures à payer),

- Archivage automatique de la facture (en 1 archive factures, en 2 pour info, les factures d’avoir).

Le processus de correction d’une facture validée

En résumé :

La facture validée comporte des erreurs ou des contestations du client et par suite vous devez procéder à des rectifications de la facture émise.

- Soit vous faites un avoir total ce qui revient à une annulation de la facture émise,

- Soit vous procédez à des annulations partielles sous forme de facture d’avoir (quantités, prix, remises omises…),

GESTICOMPTA lie mathématiquement et visuellement la facture initiale à son document d’avoir garantissant une piste d’audit parfaite pour l’administration fiscale.

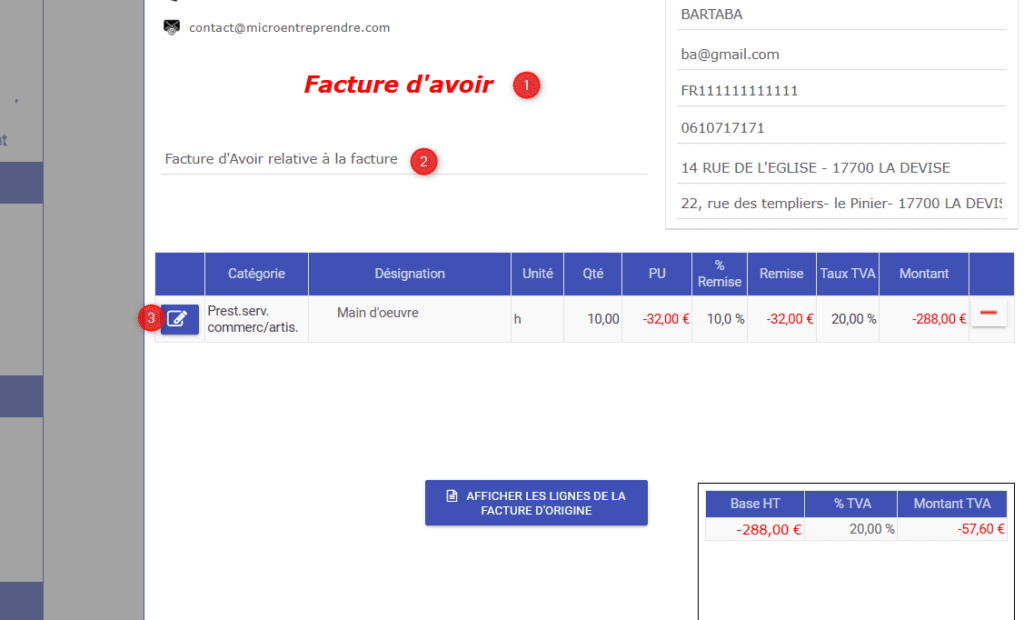

Exemple d’avoir partiel portant sur des quantités

- En 1, intitulé du document,

- En 2, rappel du document d’origine,

- En 3, icône à cliquer pour procéder à la correction.

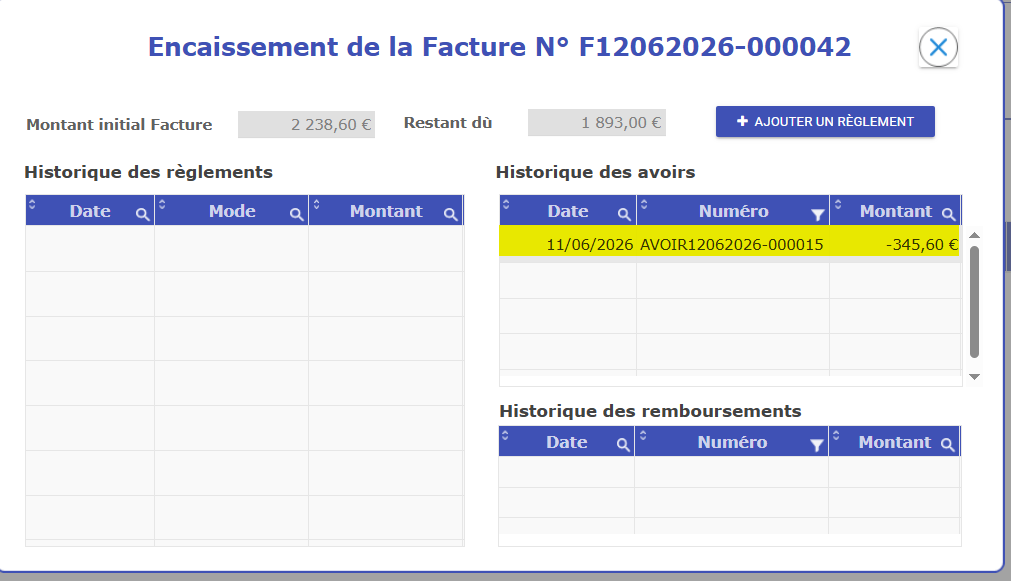

Etat de suivi d’une facture avec avoir

Le tableau précise la date, le numéro et le montant de l’avoir.

La facturation et la comptabilité de trésorerie

Ce qu’il faut savoir :

La comptabilité de la micro-entreprise est une comptabilité dite de TRESORERIE.

C’est-à-dire que l’enregistrement des écritures comptables se fait au moment des recettes/dépenses.

Nous prenons l’exemple de l’encaissement de la facture.

Le tableau de suivi présente l’historique des règlements : date, mode et montant.

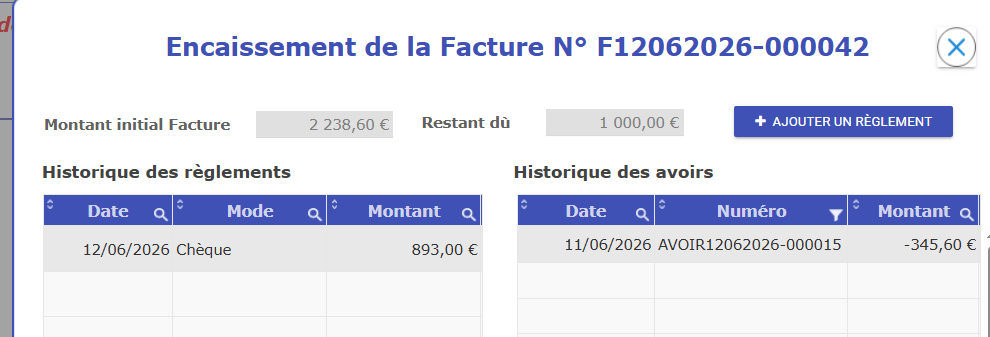

La saisie de l’encaissement de 893€ génère automatiquement les écritures ci-dessous dans le journal des recettes.

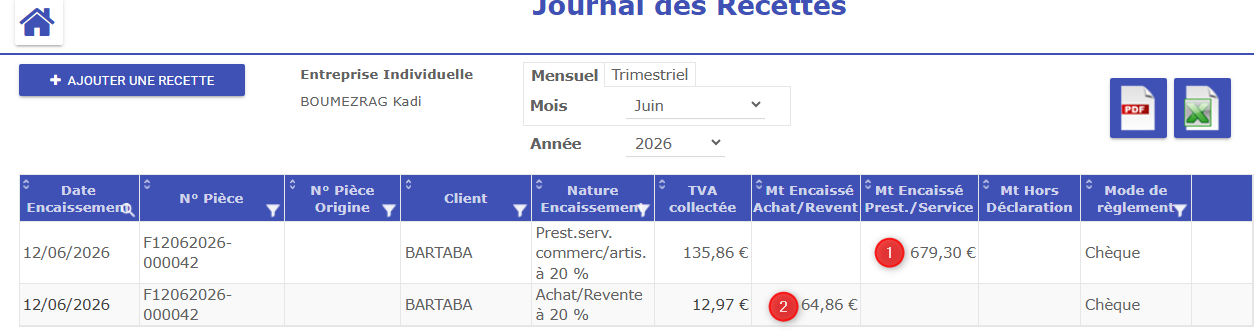

Vue du journal des recettes

En 1, le montant des ventes HT. En 2, le montant HT des prestations de services.

L’algorithme de gesticompta calcule automatiquement la ventilation entre ventes et prestations de services. Tout risque d’erreurs dans le journal des recettes est totalement éliminé.

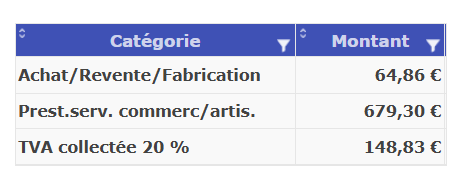

Vue du pied du journal de recettes

Le tableau du pied du journal donne toutes les indications sur la ventilation du journal. La récapitulation indique les montants : ventes, prestations de services, tva collectée en vue de la déclaration préparatoire.

On vous dit partout que la comptabilité d’une micro-entreprise est allégée. Mais cela ne veut pas dire SIMPLE.

Comme vous l’avez remarqué dans cet article, la comptabilité est loin d’être simple, bien au contraire.

Notre logiciel Gesticompta vous rend autonome en automatisant toutes les tâches nécessitant un savoir-faire comptable.

Suivez-nous : nous écrirons d’autres articles dans lesquels nous prendrons des exemples d’encaissements plus complexes.

|

🛠️ Espace de Tests Vous souhaitez manipuler l’interface et tester vous-même la conformité de notre outil ? 👉 Suivez ce lien pour accéder à la version de tests GESTICOMPTA → * * C’est totalement gratuit, rien à fournir (vous entrez simplement votre adresse email et un mot de passe à retenir), vos coordonnées sont totalement confidentielles ET ne nous sont pas accessibles . |

| Pour mémoire : Obligation de produire une « double » comptabilité. La tenue de journaux différents répond à une comptabilisation pour les BIC et une comptabilisation pour les BNC |

Dire qu’il faut produire une « double » comptabilité est un abus de langage que j’ai moi-même utilisé. En fait, en micro entreprise il n’existe qu’une seule comptabilité et par suite un unique livre des recettes obligatoire.

Il est obligatoire de sectoriser et de distinguer strictement les recettes BIC et les recettes BNC. L’administration fiscale refuse globalement tout amalgame, car ces deux activités répondent à des règles de détermination du bénéfice, des abattements forfaitaires et des seuils de franchise de TVA totalement distincts

Les textes fiscaux de référence :

-

Article 50-0 du CGI (alinéa 4) pour le BIC : Fixe les règles du micro-BIC et dispose que lorsqu’un contribuable étend son activité à des opérations de natures différentes, les chiffres d’affaires doivent être déterminés séparément.

-

Article 102 ter du CGI (alinéa 2) pour le BNC : Fixe les règles du micro-BNC.

-

BOI-BIC-DECLA-10-10-20 (§ 150 à 170) : La doctrine administrative précise explicitement le cas des activités mixtes assorties de régimes distincts (BIC et BNC). Elle stipule que le micro-entrepreneur doit obligatoirement souscrire une déclaration en ventilant ses recettes dans les catégories respectives.

Sous gesticompta nous sommes allés encore plus loin :

Nous avons mis en œuvre :

Un journal Global :

- Ce qu’il fait : Il affiche l’intégralité des flux par ordre chronologique strict,

- À quoi sert-il ? : C’est l’outil de contrôle quotidien. Il sert à (pointer) le compte bancaire de l’entreprise. L’entrepreneur prend son relevé bancaire et vérifie que chaque ligne de recette correspond à ce journal.

En développement pour la fin de ce mois mais existe déjà dans le FEC (le Fchier des Ecritures Comptables) :

Un Journal des recettes BIC (Ventes et Prestations artisanales/commerciales)

- Ce qu’il fait : Il filtre le tableau pour n’afficher que les lignes d’Achat/Revente et de Prestations commerciales.

- À quoi il sert-il ? : Il sert « au pilotage des seuils commerciaux « (85 000 € / 93 500 €) et à remplir les déclarations de chiffre d’affaires (URSSAF mensuelle/trimestrielle et déclaration d’impôt 2042-C-PRO dans les cases BIC)

Un journal des recettes BNC (Professions Libérales / Prestations intellectuelles)

- Ce qu’il fait : Il n’affiche que les lignes typées profession libérale

- À quoi sert-il ? : Il sert » au pilotage du seuil libéral » (37 500 € / 41 250 €) et à déclarer les revenus spécifiques au BNC (cases correspondantes de l’URSSAF et de la 2042-C-PRO) .

Foire Aux Questions (FAQ) : La facturation en micro-entreprise

Q1. Puis-je modifier une facture si mon client me signale une erreur juste après l’envoi ?

Non, c’est strictement interdit. Dès lors qu’une facture est validée et transmise à votre client, le principe d’inaltérabilité de la loi anti-fraude s’applique (art. 286 du CGI). Vous ne pouvez ni modifier le fichier initial, ni l’écraser. Vous devez obligatoirement :

-

Émettre un avoir (total ou partiel) pour annuler l’erreur.

Q2. La mention « EI » (Entreprise Individuelle) est-elle vraiment obligatoire sur chaque facture ?

Oui, de manière très stricte. Depuis le décret du 28 avril 2022, tout entrepreneur individuel doit faire figurer la mention « Entreprise Individuelle » ou le sigle « EI » immédiatement avant ou après son nom et prénom sur tous ses documents professionnels (factures, devis, tarifs, comptes bancaires). L’omission de cette mention vous expose à une amende administrative pouvant aller jusqu’à 750 €.

Q3. Je suis en franchise de TVA. Suis-je dispensé d’indiquer un numéro de TVA intracommunautaire ?

-

Pour vos clients en France (B2B ou B2C) : Oui, tant que votre chiffre d’affaires reste sous les seuils de base (85 000 € en ventes / 37 500 € en prestations), votre numéro de SIREN suffit [cite: 2026-03-25].

-

Pour vos clients professionnels dans l’UE (B2B) : Non, il est obligatoire. Dès le premier euro facturé à un professionnel situé dans un autre pays de l’Union européenne, vous devez demander un numéro de TVA intracommunautaire gratuit à votre Service des Impôts des Entreprises (SIE) et le faire figurer sur la facture, aux côtés de celui de votre client.

Q4. Que se passe-t-il le jour où je dépasse les seuils de la franchise en base de TVA ?

Si vous franchissez le seuil majoré (93 500 € pour les ventes ou 41 250 € pour les prestations), vous devenez redevable de la TVA dès le jour exact du dépassement.

-

Toutes les factures émises à partir de ce jour précis doivent obligatoirement collecter la TVA (avec le taux correspondant, le montant de la taxe et le total TTC).

-

Si vous avez émis des factures sans TVA entre le jour du dépassement et la régularisation de votre dossier, vous devrez émettre des factures rectificatives pour réclamer la TVA à vos clients professionnels.

Q5. Un devis signé peut-il remplacer une facture ?

Jamais. Un devis, même signé avec la mention « Bon pour accord », n’est qu’un engagement contractuel commercial. Il n’a aucune valeur comptable ou fiscale. Seule la facture finale (ou la note d’honoraires pour les professions libérales) valide la créance et déclenche l’obligation d’enregistrement dans votre journal des recettes.

Q6. Comment gérer la numérotation de mes factures lors du passage à une nouvelle année ?

La loi impose une séquence chronologique et continue sans rupture. Deux méthodes sont tolérées :

-

La suite continue pure : Vous continuez simplement la numérotation de l’année précédente (ex: passer de la facture

742le 31 décembre à743le 1er janvier). -

La suite avec préfixe annuel : C’est la méthode recommandée par GESTICOMPTA. Vous intégrez l’année dans le préfixe (ex:

2026-001). Au 1er janvier de l’année suivante, vous pouvez réinitialiser la séquence à2027-001, car le préfixe change et empêche tout doublon.

Q7. Puis-je utiliser un logiciel de facturation gratuit trouvé sur internet ?

Vous le pouvez, mais à vos risques et périls. Le logiciel choisi doit impérativement vous fournir une attestation individuelle de conformité à la loi anti-fraude à la TVA (art. 286-I-3° bis du CGI). Sans ce certificat téléchargeable ou fourni par l’éditeur, l’outil est considéré comme non conforme en cas de contrôle fiscal, vous exposant à une amende de 7 500 €. GESTICOMPTA intègre nativement et automatiquement toutes ces barrières de sécurité réglementaires.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

- La comptabilité en micro entreprise -1,

- La comptabilité en micro entreprise -2,

- La comptabilité en micro entreprise -3