Complexité comptable en micro-entreprise : au-delà des idées reçues

La complexité comptable micro-entreprise est une réalité souvent masquée par l’absence de bilan ou de compte de résultat. Si le régime est dit « allégé », la tenue rigoureuse des registres reste un défi technique majeur.

Cet article est le troisième volet de notre série. Pour une compréhension totale, il est nécessaire de consulter

Pour aller plus loin, vous devez nécessairement prendre connaissance des articles précédents.

La comptabilité en micro entreprise est une comptabilité dite allégée. Ce qui veux dire qu’il n’y aura jamais de bilan ni de compte de résultat à fournir à l’administration fiscale.

Contrairement aux idées reçues, je soutiens que la gestion d’un micro-entrepreneur est complexe. Les exigences de l’administration, détaillées dans les volets précédents, prouvent que la simplicité n’est qu’apparente. Est- ce que la comptabilité du micro entrepreneur est simple ? Absolument pas, je vous dis même qu’elle est complexe. Référez-vous aux deux volets précédents pour preuve des difficultés de la tenue d’une comptabilité de trésorerie.

Je réitère ici, en ma qualité de professionnel de la comptabilité, que la comptabilité de trésorerie pose des difficultés impossibles à résoudre sans des connaissances « mathématiques » poussées. Nous verrons ensemble au fur et à mesure de notre avancement les difficultés majeures engendrées dans certains cas.

Aussi, je vous conseille vivement de tester les solutions comptables que vous avez choisies.

Comme je le dis souvent : vous êtes responsable de vos choix et en cas de contrôle fiscal vous serez le seul à rendre des comptes.

Il vous sera quasiment impossible de vous retourner contre quiconque, qu’il soit prescripteur ou fournisseur de votre solution.

A vous donc de procéder aux tests de fiabilité !

L’exemple que nous allons voir aujourd’hui n’est pas banal. Cela ne se produit pas tous les jours ; mais que faire s’il se produit ?

Complexité comptable en micro-entreprise : au-delà des idées reçues

Exercice avec une facture, différents taux de tva, un encaissement d’acompte et un avoir partiel.

Reprenons les données de l’exercice précédent.

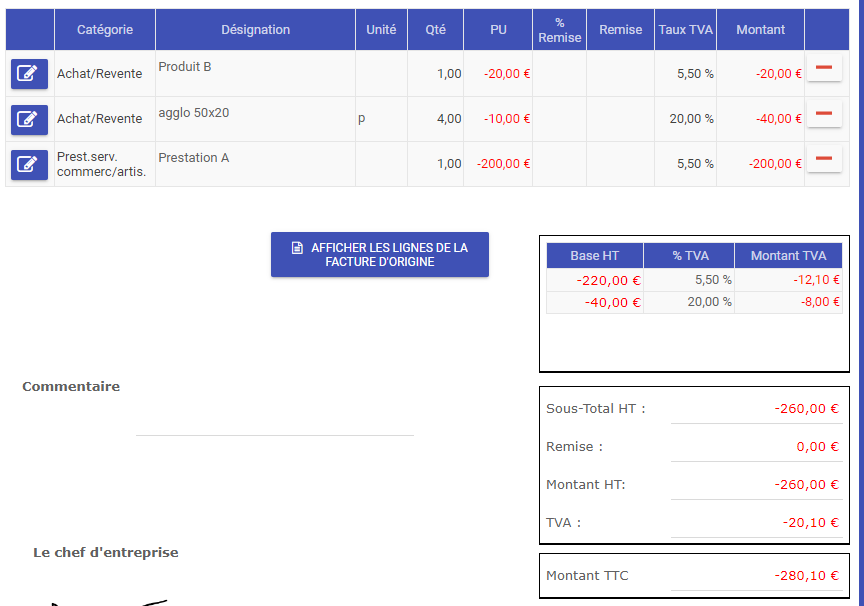

Le client, après versement de son acompte revendique un avoir.

Nous lui établissons un avoir partiel comme ci-dessous.

C’est un avoir partiel qui porte respectivement :

- Sur le produit B pour 20.00€ à 5.5%,

- Sur le produit agglo pour 4×10 à 20%,

- Sur la prestation A pour 200€ à 5.5%.

Suivez bien le raisonnement :

La facturation « réelle » devient :

Facture initiale – avoir = » nouvelle facture « .

Donc la facture » nouvelle » est à présent :

| Totaux | 600. HT | 260 | 340 | 43.65 | 383.65 |

| Produits | Fac Initiale | Avoir HT | Reste HT | TVA | TTC |

| Produit B | 50 – 5.5% | 20 | 30 | 1.65 | 31.65 |

| Agglo | 50 – 20% | 40 | 10 | 2.00 | 12.00 |

| Prest. A | 200 – 5.5% | 200 | 0 | 0 | 0 |

| Prest. B | 200 – 20% | 0 | 200 | 40 | 240 |

| Débours | 100 – 0% | 0 | 100 | 0 | 100 |

Vous avez compris le cheminement ?

La facture d’origine devient après l’avoir une facture qualifiée de » nouvelle » soit = 340 + 43.65 = 383.65 TTC

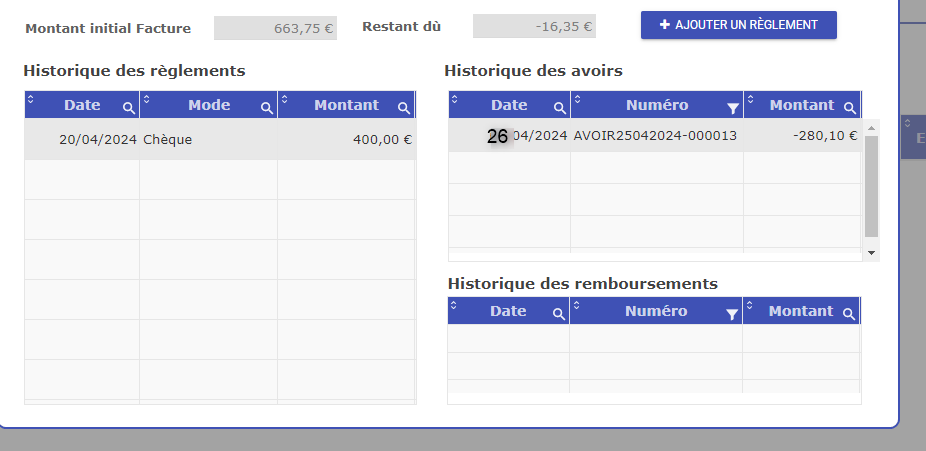

Nous constatons :

- Une facture initiale : 663.75

- Moins un avoir : – 280.10

- Moins un acompte : – 400,00

Ainsi : 663.75 – 280 – 400 = – 16.35

Le restant dû est négatif, soit un montant à rembourser de 16.35 €

Complexité comptable en micro-entreprise : au-delà des idées reçues

Le montant à rembourser

Ici, nous allons avoir à diminuer les montants des encaissements enregistrés dans le journal des recettes.

La difficulté est de diminuer les encaissements dans les bonnes catégories, taux de tva, ainsi que les bons montants.

Attention : hormis un remboursement, il n’y aura jamais de diminution autorisée dans le journal des recettes.

Attention : hormis un remboursement, il n’y aura jamais de diminution autorisée dans le journal des recettes.

Ne faites par l’erreur de diminuer votre chiffre d’affaires encaissé sous aucun prétexte. Il s’agirait d’une fraude avec toutes les conséquences qui en découleraient. En effet, vous allez diminuer vos cotisations aux caisses et votre imposition. J’insiste sur ce point car, de par mon activité, je vois souvent des diminutions illégales dans le journal des recettes.

Le journal des recettes se présente comme suit. C’est vraiment la très grosse difficulté que de remettre tout en ordre règlementaire dans le respect total de la fiscalité.

Grâce au logiciel gesticompta ![]() , tous les calculs sont exécutés automatiquement dans le respect des normes fiscales.

, tous les calculs sont exécutés automatiquement dans le respect des normes fiscales.

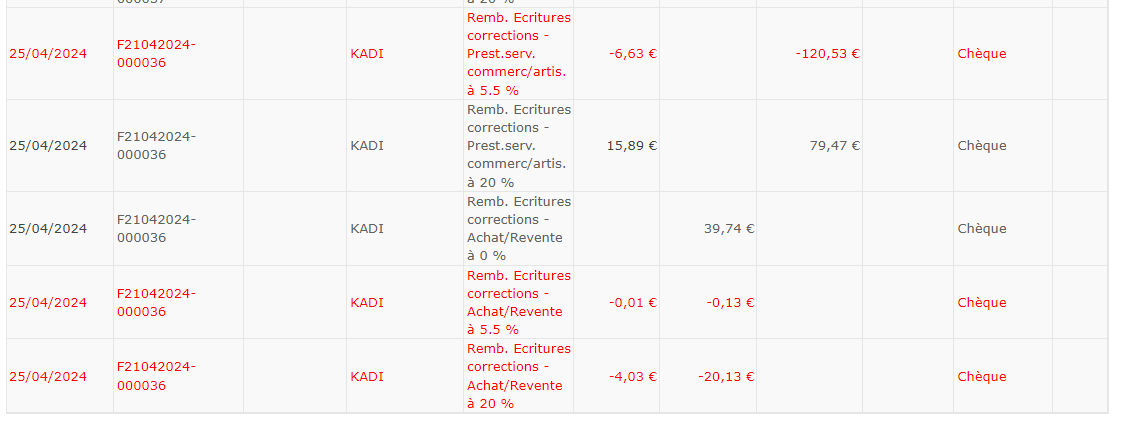

Pour des raisons de confidentialité sur la méthodologie des calculs nous ne vous donnons ci-dessous que la vérification du résultat.

| TOTAUX | – 21.58 | 5.22 | – 16.36 | |

| Produits | Taux tva | Montant HT | Montant TVA | Montant TTC |

| Revente | 5.5% | -013 | -0.01 | – 0.14 |

| Revente | 20% | – 20.13 | – 4.03 | – 24.16 |

| Revente | 0% | + 39.74 | 0 | |

| Prest.serv | 5.5% | – 120.53 | – 6.63 | – 127.16 |

| Prest.serv. | 20% | + 79.47 | + 15.89 | + 95.36 |

Nous constatons le détail des lignes affectées (catégories et taux de tva) pour un montant TTC de – 16.36 arrondi à – 16.35

Les corrections ajustent les catégories – 21.58 et une tva collectée supplémentaire de 5.22.

Il a fallu 5 lignes d’écriture afin de procéder aux différents calculs (taux de tva ![]() , catégories de produits

, catégories de produits ![]() ) ceci afin d’être dans la norme fiscale en vigueur. Bien entendu, ces calculs permettent de faire les déclarations URSSAF et TVA correctement.

) ceci afin d’être dans la norme fiscale en vigueur. Bien entendu, ces calculs permettent de faire les déclarations URSSAF et TVA correctement.

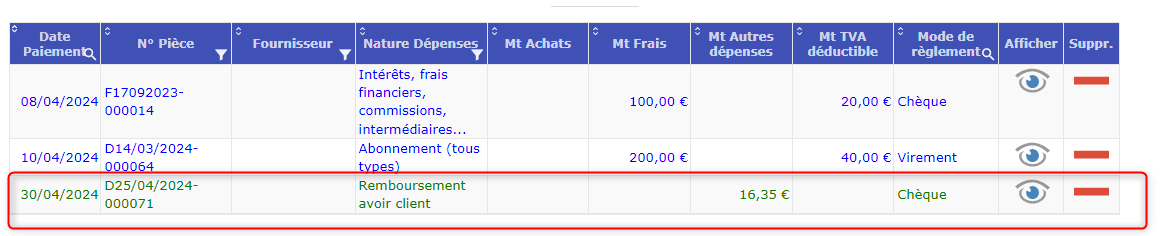

C’est ce montant et lui seul qu’il faut soustraire du journal. L’algorithme de gesticompta fait tous les calculs et même plus : il génère automatiquement l’écriture de remboursement dans le journal des achats et frais.

A présent, vous pouvez reprendre cet exercice avec votre logiciel et comparer avec les journaux générés !

C’est article est particulièrement complexe, il faut le lire dans la continuité des deux précédents. Il faut absolument faire et refaire l’exercice afin d’en comprendre les tenants et aboutissants.

Je vous en souhaite bonne lecture.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ![]() ce que vous aimeriez nous voir traiter prochainement?

ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

contrôle fiscal du micro entrepreneur

Quelle rémunération en micro entreprise ?

micro-entrepreneur : calculer ses prix

Si cet article ou l’ensemble de nos articles vous plaisent; vous seriez sympa en partageant à l’aide des icônes ci-dessous.

D’avance merci.