La comptabilité de trésorerie : Maîtriser le livre-recettes et les encaissements

La trésorerie micro-entreprise est un véritable cœur battant de la la micro-entreprise, mais c’est aussi son aspect le plus piégeux. Contrairement à une idée reçue, enregistrer ses flux ne se résume pas à pointer un relevé bancaire. Entre les règles de chronologie et l’inaltérabilité des écritures, la pratique s’avère complexe. Dans ce deuxième volet , je vous prouve, par l’analyse des flux de trésorerie, pourquoi la rigueur est votre seule protection en cas de contrôle.

La micro entreprise -2 est la suite de : la comptabilité en micro entreprise – 1

Pour aller plus loin, vous devez prendre connaissance de l’article précédent.

Souvenez-vous, la comptabilité en micro entreprise est une comptabilité dite allégée. Je vous prouve tout au long des articles que je vais consacrer à la comptabilité de trésorerie que ce n’est pas si simple qu’il n’y paraît. Bien au contraire, c’est particulièrement piégeux.

En ma qualité de professionnel de la comptabilité, je peux dire que la comptabilité de trésorerie pose des difficultés impossibles à résoudre sans des connaissances « mathématiques » poussées. Nous verrons ensemble au fur et à mesure de notre avancement les difficultés majeures engendrées dans certains cas.

Aussi, je vous conseille vivement de tester les solutions comptables que vous avez choisies.

Comme je le dis souvent : vous êtes responsable de vos choix et en cas de contrôle fiscal vous serez le seul à rendre des comptes.

Il vous sera quasiment impossible de vous retourner contre quiconque, qu’il soit prescripteur ou fournisseur de votre solution.

A vous donc de procéder aux tests de fiabilité !

La comptabilité de trésorerie : Maîtriser le livre-recettes et les encaissements

Corrigé de l’exercice précédent.

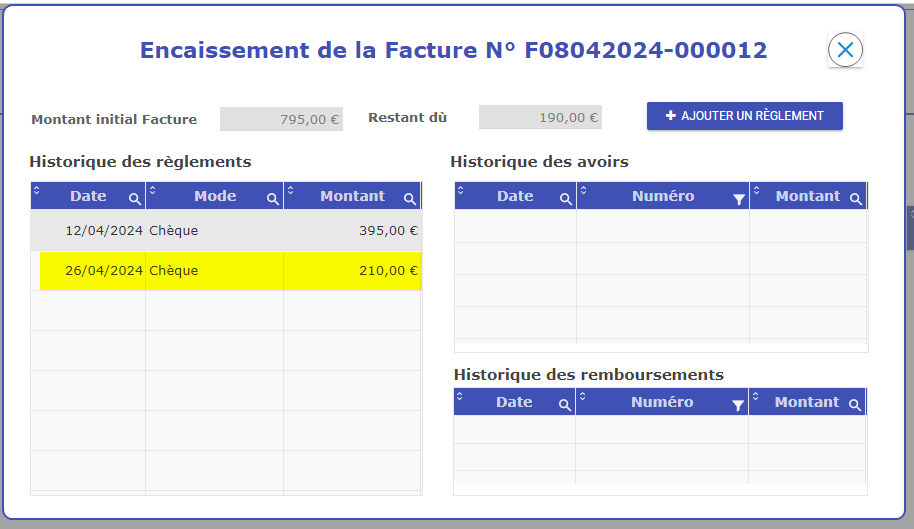

Pour rappel : nous encaissons le 26 avril un deuxième acompte par chèque de 210.00€.

Extrait du journal des recettes après l’encaissement des 210€.

Rappel du mode de calcul :

Que représente 210.00€ par rapport au montant de la facture de 795.00€ ?

Il représente : 210 x100/795 = 26,4151%

D’où une ventilation dans le journal des recettes :

- Revente : 150 x 26.4151% = 39.62 2

- Main d’œuvre 420 x 26.4151% = 110.94 1

- Débours 225 x 26.4151% = 59.43 3

Nous allons à présent contrôler la véracité des calculs et donc le respect de la législation fiscale.

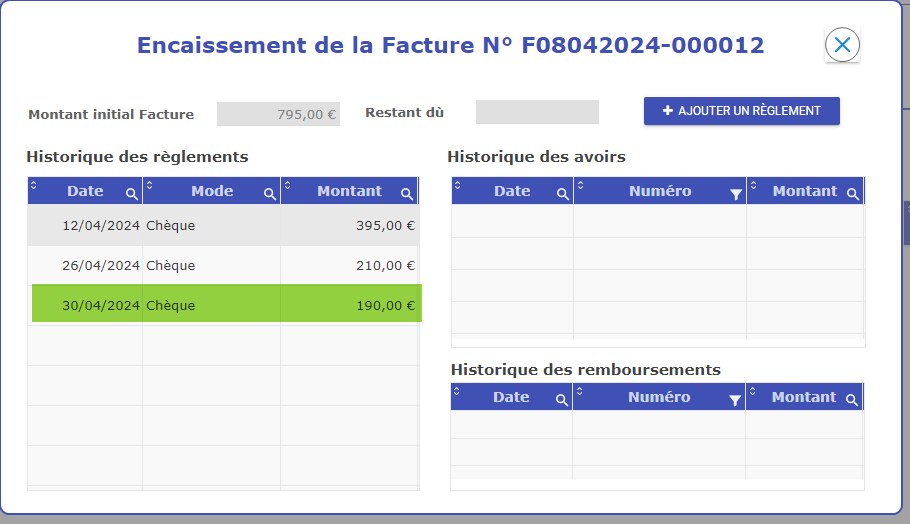

Nous allons procéder à l’encaissement du solde de 190€ en date du 30 avril.

Extrait du journal des recettes après l’encaissement de 190€

1 +2 +3 = 190

Nous allons procéder à la vérification des différentes ventilations dans le journal des recettes.

Pour information : pour créer l’exercice nous avons volontairement comptabilisé les encaissements sur un seul mois. Dans la réalité, les acomptes interviennent sur des mois différents de manière générale.

| Encaissements | Revente | Prestation services | Débours |

| TOTAUX | 150.00 | 420.00 | 225.00 |

| 12 avril | 74.53 | 208,68 | 111.79 |

| 26 avril | 39.62 | 110.94 | 59.43 |

| 30 avril | 35.85 | 100.38 | 53.77 |

Soit = 150+420+225 = 795, le montant de la facture.

Je dois vous dire que cet exemple est la fonction basique la plus simple : une facture sans tva et des encaissements d’acomptes.

A présent, nous allons faire un exercice avec une entreprise assujettie à la tva.

La comptabilité de trésorerie : Maîtriser le livre-recettes et les encaissements

Exercice avec une facture avec différents taux de tva et encaissements d’acompte.

Pour rappel important :

Pour rappel important :

En micro entreprise, nous créons des factures mais nous comptabilisons les encaissements. Il n’y a pas de dérogation à cette méthode d’enregistrement.

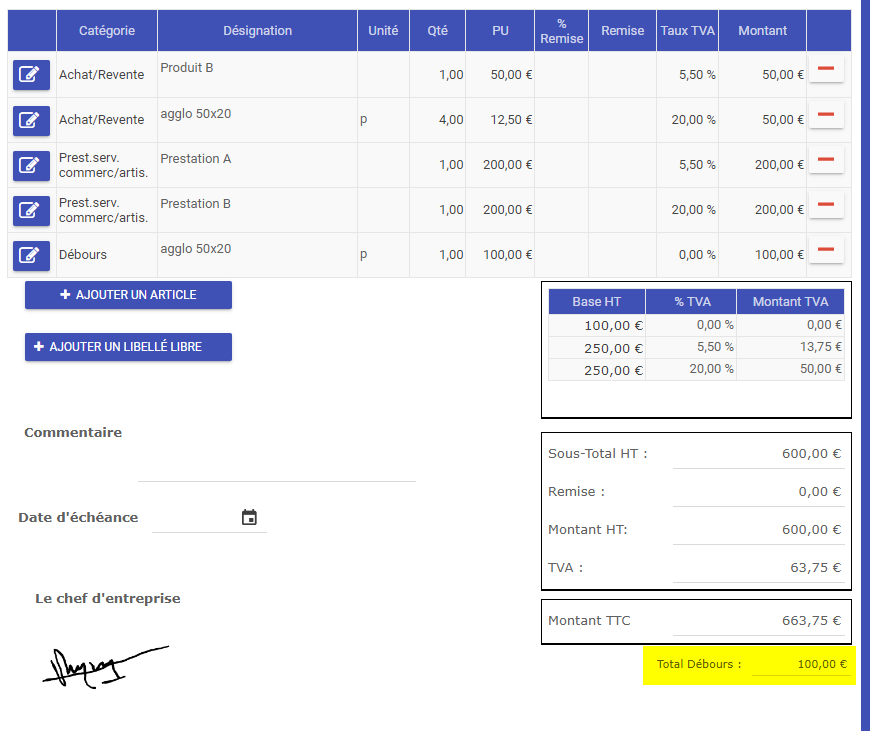

Nous créons une facture en date du 04 avril.

Nous avons créé cette facture avec deux taux de TVA : 5.5% et 20%.

Pour rappel, les débours s’enregistrent pour le montant TTC, c’est-à-dire AVEC tva à 0%..

Cette facture comporte 3 catégories :

- Achat/revente,

- Prestation de services,

- Débours.

Nous sommes en comptabilité d’une micro entreprise, donc une comptabilité de trésorerie.

Nous ne comptabilisons que LES ENCAISSEMENTS.

Donc, jusqu’ici, nous n’avons enregistré qu’une facture et rien ne figure dans le journal des recettes.

Pour rappel : en pied de facture vous trouvez le montant des débours en information. Les débours ne figureront ni dans la tva ni dans les charges URSSAF.

Nous recevons le 20 avril un acompte sur cette facture de 400.00€

Comme vous le savez à présent, c’est cet acompte qui doit figurer dans le journal des recettes et ventilé par catégorie et taux de TVA.

Trouvez à présent les écritures que l’on doit absolument trouver dans le journal des recettes ?

La comptabilité de trésorerie : Maîtriser le livre-recettes et les encaissements

Calculons l’encaissement qui doit figurer dans le journal des recettes

| Totaux : | 400.01 | 361.58 | 38.43 | |

| Produit | Taux tva | TTC | HT | TVA |

| Produit B | 5.5% | 31.79 | 30.13 | 1.66 |

| Agglo | 20% | 36.16 | 30.13 | 6.03 |

| Prest. A | 5.5% | 127.16 | 120.53 | 6.63 |

| Prest. B | 20% | 144.64 | 120.53 | 24.11 |

| Débours | 0% | 60.26 | 60.26 | 0 |

Comment se calcule le montant de l’encaissement bien ventilé ?

Que représente l’acompte par rapport à la facture ?

400 /663.75 X 100 = 60,26565%. Il représente donc 60,26565%

Produit B 50 HT x 60,26565% = 30.13 HT

Agglo 50 HT x 60,26565% = 30.13 HT

Prest. A 200 HT x 60,26565% = 120.53 HT

Prest. B 200 HT x 60,26565% = 120.53 HT

Débours 100 TTC x 60,26565% = 60.26 TTC.

Extrait du journal – ventilation acompte perçu.

Comme on peut le voir sur le journal ci-dessus :

L’acompte comporte 5 lignes enregistrées automatiquement lors de l’encaissement de l’acompte.

- Une colonne TVA collectée avec le taux approprié,

- Une colonne achat/revente,

- Une colonne prestation,

- Une colonne hors déclaration (ce sont les débours, en bleu, ne figurant pas dans vos déclarations).

Pour rappel : l’acompte ne peut et ne doit pas être enregistré à une date autre que la date de l’encaissement. Ce qui veut dire que dès la réception de votre acompte, vous devez procéder à son enregistrement.

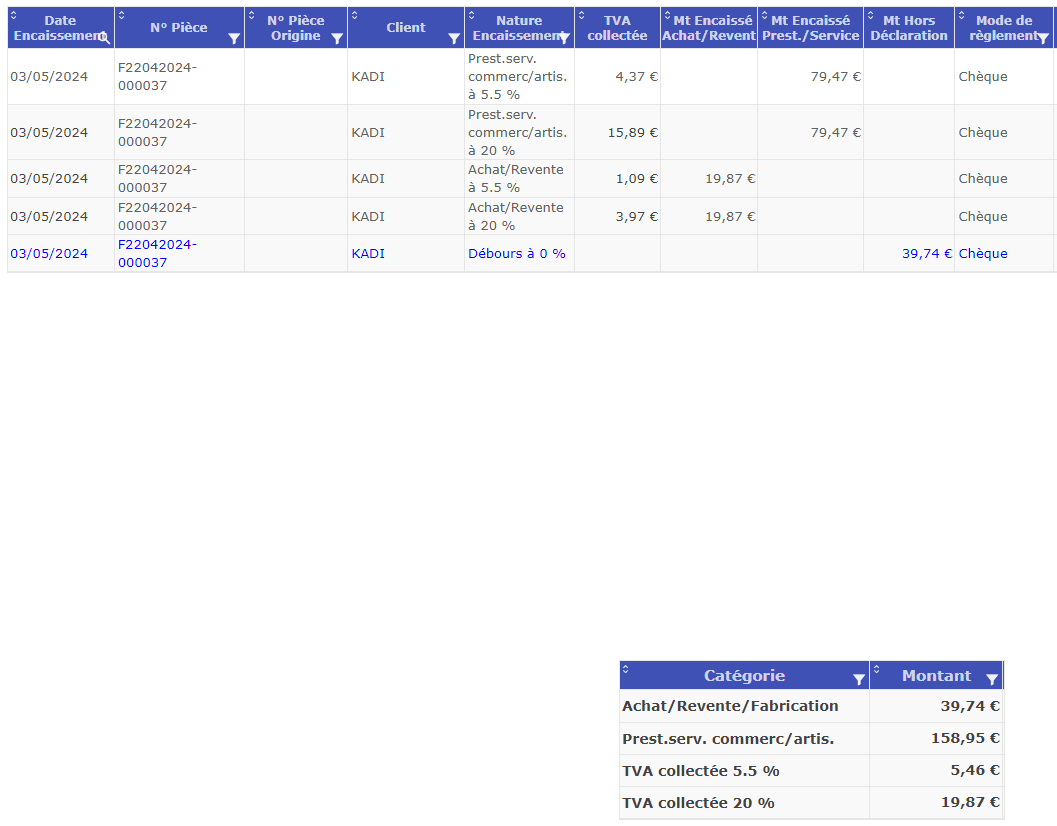

Nous recevons le 3 mai le solde de la facture.

Quelles sont les écritures que nous trouvons dans le journal des recettes de mai ?

Nous constatons à nouveau que l’encaissement est parfaitement ventilé. Il figure sur 5 lignes lesquelles permettent une ventilation :

- D’une part par taux de tva : 5.5% et 20%

- D’autre part par catégorie d’activité : revente, prestations de services, débours.

Le tableau ci-dessous nous donne le montant des cotisations en fonction des catégories d’activités pour le mois de mai.

Bien entendu les débours n’y figurent pas. Tout est donc conforme à la règlementation tant du point de vue de l’URSSAF que de l’Administration fiscale.

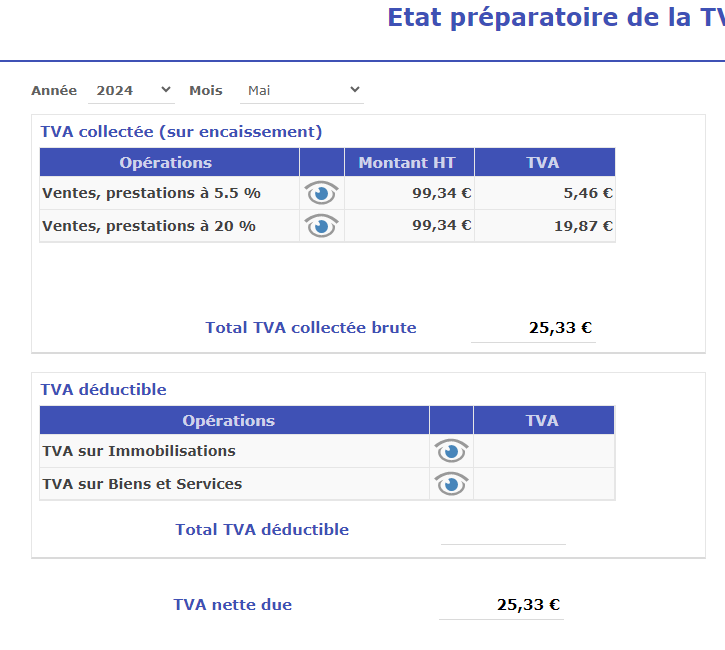

Ci-dessous : l’état préparatoire de la TVA du mois de mai.

Il est parfaitement conforme au journal des recettes et par suite à la règlementation fiscale. :

- Ventilation par taux de tva : ventes et prestations à 5.5% et ventes et prestations à 20%,

- Ventilation des bases HT et montant de TVA.

Toutes ces données vont permettre de faire la déclaration de TVA sans aide externe.

Cet exemple ne présente pas de réelles difficultés. Nous aborderons dans l’article traitant de la comptabilité en micro entreprise n°3, un exemple complexe mais pas inexistant dans la vie de l’entreprise.

Je vous réitère de suivre cette « formation » en prenant les articles dans l’ordre chronologique 1,2,3,….).

Comme vous avez pu le constater, nous avons résolu les exemples avec le logiciel gesticompta Ici dans sa version avancée : version avec TVA

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ![]() ce que vous aimeriez nous voir traiter prochainement?

ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

Microentreprise une comptabilité règlementaire ,

La comptabilité en micro entreprise -3

contrôle fiscal du micro entrepreneur

Si cet article ou l’ensemble de nos articles vous plaisent; vous seriez sympa en partageant à l’aide des icônes ci-dessous.

D’avance merci.