Facturation et Comptabilité Micro-entrepreneur 2026 : Le Guide

Réussir sa facturation micro-entrepreneur 2026 demande une rigueur absolue.

Réussir sa facturation micro-entrepreneur 2026 demande une rigueur absolue.

Nous abordons un sujet aux multiples incidences règlementaires.

Il convient donc d’être dans la plus stricte légalité et ce n’est pas aussi simple qu’il n’y paraît !

Le domaine touche à la fiscalité, au code de commerce, au code de la consommation. Les erreurs en la matière sont passibles de redressements, rappels, pénalités, fortes amendes.

Ne prenez pas de risques, soyez vigilant et suivez scrupuleusement les obligations édictées par la Loi.

facturation et comptabilité en micro entreprise

Les entrepreneurs individuels qui bénéficient du régime de la micro-entreprise sont dispensés de la tenue d’une comptabilité générale classique.

Ils doivent tenir une comptabilité allégée, impliquant notamment l’absence d’obligation de bilan annuel à présenter. L’absence d’obligation ne signifie pas que vous devez vous passer d’une comptabilité plus élaborée afin de gérer efficacement votre entreprise.

La facturation en micro entreprise :

En sa qualité de professionnel, le micro-entrepreneur doit remettre à ses clients une facture lors de chaque vente ou de prestation, selon les règles communes de la facturation.

Ainsi, la facture est obligatoire dans les cas suivants :

- Toute prestation de services ou de vente de marchandise entre professionnels,

- Toute prestation de services d’un montant supérieur à 25 € (TVA comprise) effectuée pour un particulier,

- Toute activité de production, de distribution ou de services par des personnes publiques pour leur achat propre et pour leur clientèle professionnelle,

- Ventes à distance, à savoir les échanges entre États de l’Union européenne: Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lituanie, Lettonie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République tchèque, Roumanie, Slovaquie, Slovénie, Suède pour lesquels l’acquéreur est un particulier (notamment vente par correspondance)

- Livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité,

- Lorsque le client particulier demande une note.

Pour le professionnel exerçant une profession libérale, la note d’honoraires est le document qui remplace la facture. Elle est soumise aux mêmes règles que la facture.

Il existe de nombreuses règles en matière de facturation, notamment concernant les mentions obligatoires à faire figurer sur une note ou une facture.

Qu’est-ce qu’une facture ?

La facture est un document commercial, comptable et juridique détaillant la nature, la quantité et les conditions de ventes de marchandises ou de prestations de services.

Elle atteste de la vente de services ou de produits.

Pour être considéré comme telle, elle doit comporter des mentions obligatoires et être établie en au moins 2 exemplaires. Elle peut être délivrée sous forme papier ou électronique et sous certaines conditions.

Elle a plusieurs fonctions :

- juridique : établie la preuve de la réalité de la prestation ou de la marchandise vendu ; elle officialise votre droit de créance (c’est-à-dire de la dette du client envers vous),

- commerciale : elle détaille les conditions de la vente ou de la prestation entre votre client et vous,

- comptable : elle est la pièce justificative comptable,

- fiscale : elle fait office de support à l’exercice de certaines taxes et au contrôle de l’impôt.

Elle est obligatoire pour toute vente de marchandises ou de prestations de services dans le cadre d’une activité professionnelle. L’acheteur a le droit de réclamer une facture si le vendeur ne lui en fournit pas une dès la réalisation de la vente.

Pour en savoir plus :Facturation et Comptabilité Simplifiées pour Micro Entreprises

Les mentions légales de la facturation micro-entrepreneur 2026

- le nom du micro-entrepreneur suivi ou précédé de la mention Entreprise Individuelle ou EI

Depuis mai 2022, la mention « Entreprise Individuelle » ou « EI » doit figurer sur toutes vos factures.

👉 Consultez notre dossier complet sur l’obligation de la mention EI et les sanctions encourues.

- adresse du client et forme juridique (si autre que particulier),

- l’adresse du micro-entrepreneur et adresse du lieu de livraison si différent de celui de facturation,

- la date de la facture,

- le numéro de facture,

- le numéro de SIREN,

- le numéro d’immatriculation au RC ou/et au RM,

- la désignation des produits ou prestations, quantité, prix unitaire HT, total HT,

- la date de règlement de la facture (date d’échéance),

- une remise éventuellement sur la facture,

- le taux d’escompte (si c’est précisé dans les Conditions Générales de Vente),

- le taux des pénalités (le taux des pénalités de retard doit être indiqué dans vos Conditions Générales de Vente et ne peut être inférieur à 3 fois le taux de l’intérêt légal),

- et pour finir comme c’est une facture de micro-entrepreneur, la mention « TVA non applicable, art.293 B du CGI »,

- Et, depuis 2013,vous devez aussi indiquer dans vos conditions générales de vente (CGV) et sur ses factures la mention « En cas de retard de paiement, application d’une indemnité forfaitaire pour frais de recouvrement de 40 € selon l’article D. 441-5 du code du commerce ». Ceci uniquement si votre client n’est pas un particulier).

Si cette mention n’apparait pas sur vos factures, vous vous exposez à des sanctions pénales pouvant aller jusqu’à 15.000 € pour le chef d’entreprise.

Date d’émission de la facture

Etablissez vos factures sans attendre, dès que la vente ou la prestation de services est réalisée. Dans le cas contraire, votre facture pourrait être contestée en justice en cas de conflit.

Comprenez bien qu’il est totalement déconseillé d’attendre pour produire vos factures et par suite de les antidater . Indiquez plutôt la différence entre la date d’émission de la facture et la date de livraison de votre produit ou prestations si nécessaire.

Sachez néanmoins que vous êtes autorisés à émettre des « factures périodiques » une fois par mois pour les prestations ou ventes fréquentes avec un même client.

Numéro de la facture

Chaque facture a un numéro propre et unique et tous les numéros de facture de l’entreprise doivent se suivre suivant un ordre chronologique.

La numérotation la plus usitée est une numérotation chronologique précédée de l’année d’émission. Si vous générez de nombreuses factures mensuelles, vous pouvez aussi ajouter le mois à la numérotation.

A titre d’exemple :

Pour la 15 ème facture de l’année 2022 : n°2022-15

La suivante étant : n°2022-16 etc.

S’il s’agit de la 15 ème facture du mois de mars 2022 : n°2022-03-15

La suivante étant : n°2022-03-16, etc.

Si une facture comporte plusieurs pages, elles doivent être numérotées comme suit : n/N (“n” est le numéro d’ordre de la page et “N” le nombre total des pages de la facture). Exemple pour une facture de 2 pages : 1/2, 2/2.

Le numéro propre et unique de la facture devra figurer sur toutes les pages.

Quel que soit votre choix, retenez que le plus important est de respecter l’ordre et la continuité des numéros de facture, sans rupture, et que deux factures ne peuvent pas avoir le même numéro.

Identité du client

Nom (ou dénomination sociale) et coordonnées (adresse du siège social ou du domicile d’un particulier — sauf opposition de sa part).

Numéro TVA intracommunautaire

Dans le cas où un client est à l’étranger, il faut ajouter sur la facture son numéro intracommunautaire. Ce client, s’il est redevable de la TVA dans son pays, pourra payer votre facture uniquement si vous avez vous-même un numéro intracommunautaire.

Pour demander votre n° intracommunautaire, contactez le service des impôts des entreprises (SIE) dont vous dépendez.

Désignation de la prestation ou des produits vendus et décompte détaillé

- Une ligne par produit ou par prestation.

- Indiquer la nature, la quantité, la référence, le prix unitaire et l’ensemble des caractéristiques qui influent sur le prix.

- Pour les prestations : les matériaux et la main-d’œuvre,

- S’il y a plusieurs produits ou prestations, il est conseillé de faire une ligne pour chacun en indiquant le prix total HT à chaque fois,

- Si vous pratiquez la méthode des débours, indiquez qu’il s’agit d’un débours (voir l’article traitant des débours),

- En cas de remise ou réduction, elles sont à indiquer à chaque ligne concernée.

Bon à savoir

Le décompte détaillé est facultatif si la prestation de services a fait l’objet d’un devis détaillé validé par le client. Dans ce cas, vous pouvez n’inscrire que le n° du devis sur la facture correspondante.

8. Date de livraison

Il s’agit de la date de la livraison de la prestation ou des biens. À indiquer si elle est différente de la date d’émission de la facture.

Montant à payer

Si vous êtes redevable de la TVA, vous devrez indiquer le taux applicable, le montant HT et le montant TTC.

Remise consentie

En cas de remise l’indiquer sous le montant total HT.

Exemple :

Montant TOTAL HT : 1 000 €

Remise consentie : -10 %

Montant TOTAL HT à payer : 900€

Information importante

- Si vous avez établi un bon de commande, vous devrez en mentionner le numéro.

- L’adresse de facturation des deux parties (acheteur/vendeur) si celle-ci est différente de leur adresse de domicile (ou siège social).

Les mentions supplémentaires pour un client professionnel

1. Date limite de paiement

Celle-ci n’est pas obligatoire. Si vous n’en mentionnez pas, votre client devra vous payer dans un maximum de 30 jours (60 si votre client est basé à l’étranger) après la réception du produit ou du service.

2. Taux des pénalités de retard et conditions d’escompte commercial

Si vous ne précisez pas, c’est le taux légal en vigueur qui s’appliquera pour les pénalités de retard.

Si vous ne proposez pas d’escompte ,vous pouvez mentionner : « sans escompte pour paiement anticipé ».

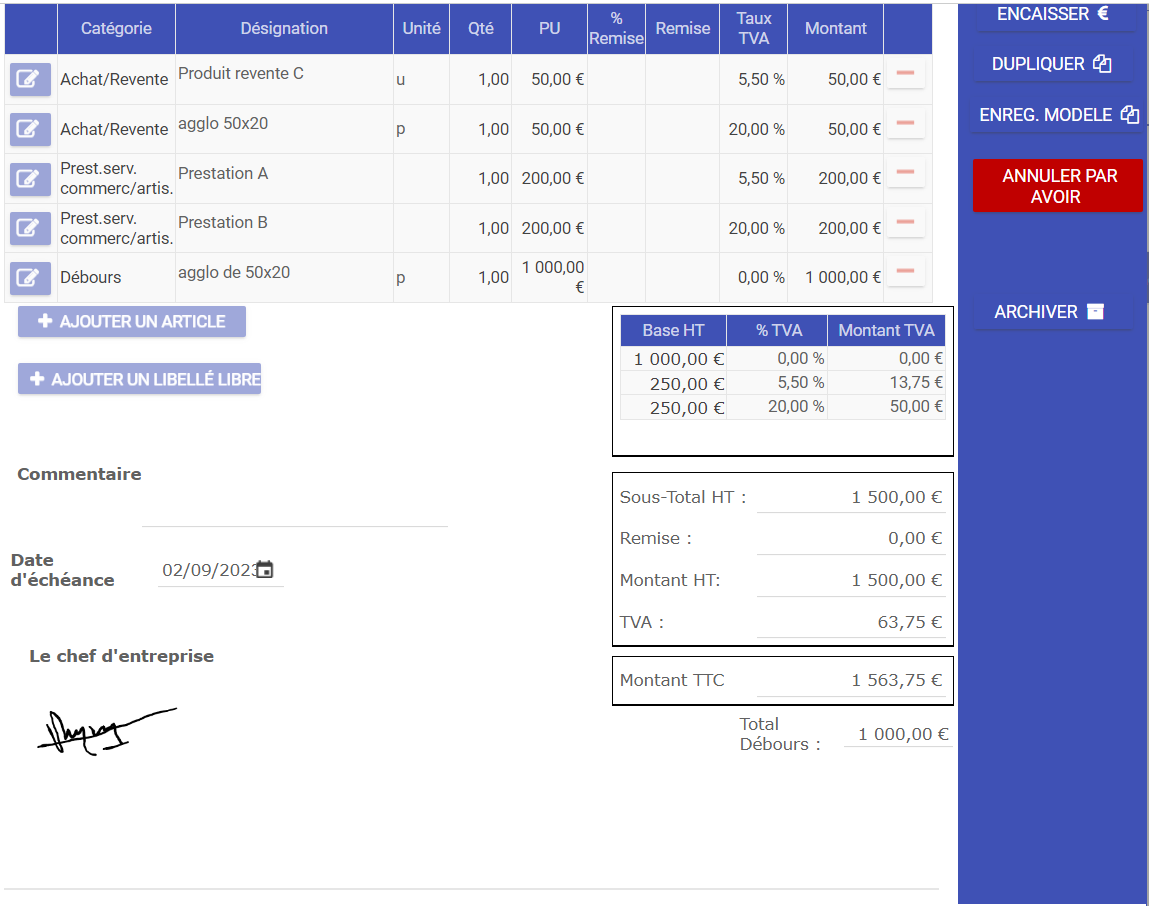

Exemple de présentation d’une facture avec TVA générée avec GESTICOMPTA®

Assurances : RC Pro et décennale

Pour les micro entrepreneurs qui ont obligation de souscrire une assurance professionnelle obligatoire : RC Pro ou garantie décennale, il faut en faire mention au titre de l’activité, des coordonnées de l’assureur et de la couverture géographique du contrat ou de la garantie.

La conservation des factures

Durée de conservation

Les factures-papier doivent être conservées physiquement 10 ans à partir de l’année d’émission.

Dans le cas d’un archivage numérique, les factures-papier sont numérisées et conservées pendant 6 ans.

L’administration fiscale précise que ce double électronique doit être stocké sur le territoire français et dans un lieu immédiatement accessible à toute requête.

Le logiciel GESTICOMPTA® permet un archivage sécurisé dans une base de données externe à l’entreprise et accessible par mot de passe.

Conservation des factures électroniques

Si vous optez pour des factures électroniques, vous avez 2 possibilités :

- Imprimer la facture et la conserver dans vos archives (10 ans)

- Conserver la facture sous forme électronique dans un dossier archive.

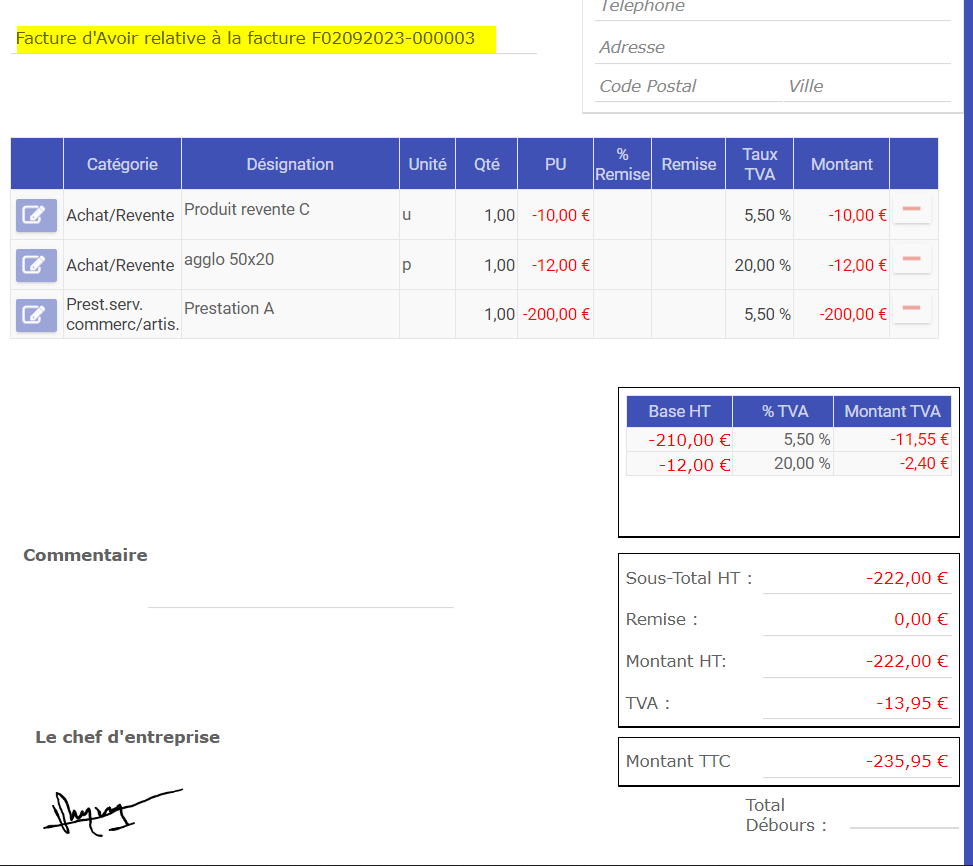

Avoir ou facture d’avoir

⚖️ RIGUEUR COMPTABLE : L’AVOIR

Dans le cadre de la facturation micro-entrepreneur 2026, une facture émise ne se supprime jamais. Pour l’annuler, vous devez éditer un « Avoir » qui vient au compte du client et neutralisera l’écriture dans votre livre des recettes.

Dans quel cas fait-on un avoir ?

Plusieurs raisons pour lesquelles vous pouvez être amené à éditer une facture d’avoir :

- Vous avez commis une erreur sur la facture : erreur de calcul, erreur sur les prix, erreur de quantités…,

- Vous faites un geste commercial : pour fidéliser un client ou ne pas le perdre (en cas de litige par exemple), vous lui faites une remise. C’est ce qu’on appelle une facture d’avoir commercial.,

- Votre client n’est pas satisfait : le bien ou le service ne correspondent pas à la réalisation facturée.

Dans ces situations, vous êtes donc contraint d’éditer une facture d’avoir. Ce document constitue la preuve juridique de votre dette à l’égard de votre client. Vous devez donc la garder précieusement, notamment en cas de contrôle de l’URSSAF.

Soyez attentif au fait qu’une facture émise ne peut être modifiée encore moins supprimée si vous êtes assujetti à la TVA mais aussi si vous êtes en franchise avec utilisation d’un logiciel de facturation.

⚖️ POINT CRITIQUE DE CONFORMITÉ

La gestion des erreurs via les factures d’avoir est un point critique de la facturation micro-entrepreneur 2026, car toute suppression de pièce est strictement interdite par la loi.

Dès lors qu’une facture est finalisée, elle devient une pièce comptable inaltérable. Pour corriger une erreur (montant, client, oubli), vous devez impérativement émettre une note d’avoir qui viendra annuler l’écriture initiale dans votre livre des recettes.

La gestion des erreurs via les factures d’avoir est un point critique de la facturation micro-entrepreneur 2026, car toute suppression de pièce est interdite.

Mentionnez de manière lisible à quelle facture cet avoir se réfère.

Exemple d’un avoir généré avec GESTICOMPT®.

Bien gérer ses factures

Bien que vous soyez au fait de tous les composants d’une facture, d’un devis, d’un avoir, qu’ils soient obligatoires ou facultatifs, gérer sa comptabilité manuellement peut très vite s’avérer d’une réelle complexité et sujette à des erreurs, des omissions, des obligations non conformes qui vous exposent à des redressements, pénalités, amendes « amères » .

.

Pour information : Si vous ne respectez pas les règles en matière de facturation, vous pouvez être condamné à payer une amende administrative égale à l’un des montants suivants :

- 75 000 € pour une personne physique,

- 150 000 € en cas de réitération dans les 2 ans qui suivent le 1er manquement

Quelques notions à connaître

Acompte, arrhes, escompte et avoir

L’acompte

L’acompte désigne le paiement d’une avance par le client, dès la conclusion du contrat.

Ce premier versement est ensuite déduit du coût total de la facture lors de son paiement final. L’acompte engage le client comme le professionnel. Le vendeur doit fournir la marchandise et le client doit l’acheter. Si pour une quelconque raison, l’un ou l’autre change d’avis, il peut être condamné à payer des dommages et intérêts.

Les arrhes

Elles sont une somme versée d’avance pour l’achat d’une marchandise ou d’une prestation de services. Le professionnel ou le consommateur peut revenir sur son engagement.

Les arrhes n’obligent pas le client à acheter. Par contre, elles sont perdues si le client annule son achat (sauf si le contrat prévoit la possibilité de récupérer les arrhes en cas d’annulation).

Le professionnel qui ne fournit pas la marchandise ou la prestation de services doit rembourser le double des arrhes versées.

L’escompte

Désigne un avantage financier accordé à un client si celui-ci paie sa facture comptant ou avant le délai imparti. Dans ce cas, vous devez préalablement définir un taux d’escompte que vous appliquerez ensuite sur la facture déjà émise. Il s’agit donc d’un geste commercial. Pour faire cet escompte, vous devrez, en toute logique, émettre une facture d’avoir. I

Tenir sa comptabilité et sa facturation micro-entrepreneur 2026

La comptabilité

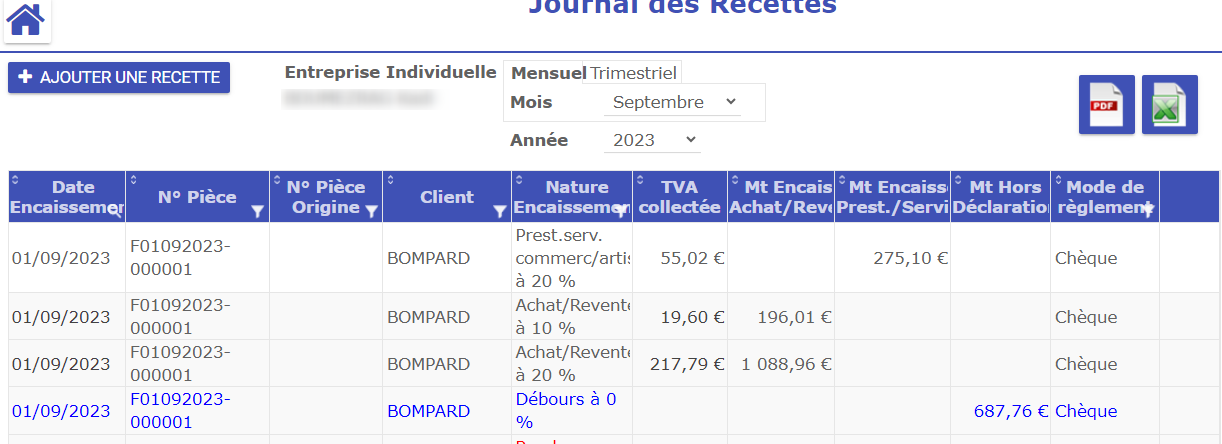

Le livre des recettes :

Le micro-entrepreneur doit tenir à jour un livre des recettes encaissées, ordonné de façon chronologique, tenu au jour le jour, et contenant les mentions suivantes :

- la date d’encaissement des recettes,

- origine de la recette (factures, notes, autres)

- le nom du client ou autres libellés dans certains cas,

- la nature de la recette (vente, prestation, autres dans certains cas,

- le montant de la recette,

- le mode de règlement (chèque, espèces, virement…)

Extrait du journal des recettes de GESTICOMPTA®

le registre des achats

Sont concernés par la tenue d’un registre des achats les micro entrepreneurs qui :

- vendent des marchandises, fournitures et denrées à consommer sur place ou à emporter

- fournissent des prestations d’hébergement

Ce registre doit mentionner :

- le date de l’achat et sa référence,

- le nom du fournisseur,

- la nature de l’achat et son montant,

- le mode de paiement.

Tout comme pour le livre de recettes, vous devrez tenir ce registre de façon chronologique, sans rature et de manière non modifiable.

Extrait du registre des achats (dépenses) de GESTICOMPTA ®.

Attention : Nous vous rendons attentif au fait qu’il existe un plafond de 1000€ au-delà duquel il est interdit de régler en espèces.

GESTICOMPTA® génère automatiquement les livres obligatoires et les archivent ; le tout, conformément à la législation en vigueur.

Nous rappelons que la tenue d’une comptabilité sous Excel, comme nous le voyons régulièrement préconisée, n’est pas conforme à la règlementation fiscale.

Pourquoi automatiser la facturation micro-entrepreneur 2026 ?

La tenue de la comptabilité est particulièrement allégée car les obligations sont réduites.

- franchise de TVA jusqu’à un certain seuil de chiffre d’affaires,

- détermination du résultat forfaitisée.

Pour rappel, les livres doivent être tenus de manière chronologique, sans ratures et non modifiables.

Délai de conservation des pièces justificatives.

C’est un point de friction majeur lors des contrôles fiscaux.

📅 RÉCAPITULATIF DES DÉLAIS LÉGAUX

- Factures clients : 10 ans (Code de commerce).

- Justificatifs d’achats : 10 ans (Comptabilité).

- Documents fiscaux : 6 ans (Livre des recettes).

Le stockage numérique via GESTICOMPTA® garantit l’accès immédiat à ces archives en cas de demande de l’administration.

Ouvrir un compte bancaire dédié

Depuis 2015, les micro entrepreneurs ont l’obligation d’ouvrir un compte bancaire dédié dans les 12 mois suivant leur création d’activité.

Concrètement, ce compte vous servira à :

- encaisser vos recettes,

- payer les achats et dépenses liés à votre micro entreprise,

- prélever les sommes nécessaires à reverser sur votre compte personnel,

- avoir éventuellement des moyens de paiement dédiés à votre activité (carte, chéquier, terminal de paiement)

- obtenir un crédit ou un prêt.

L’objectif de ce compte bancaire est de distinguer vos transactions personnelles et professionnelles.

Sachez toutefois que vous n’avez aucune obligation d’ouvrir un compte professionnel (souvent plus coûteux) et qu’un simple compte courant suffit mais pas toujours facile à obtenir auprès de certaines banques.

Les micro entrepreneurs dont le chiffre d’affaires annuel est inférieur à 10 000 € pendant deux années consécutives ne sont pas obligés d’ouvrir un compte bancaire dédié.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Contactez-nous Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

La comptabilité de la micro entreprise

Si cet article ou l’ensemble de nos articles vous plaisent; vous seriez sympa en partageant à l’aide des icônes ci-dessous.

D’avance merci!