Comptabilité en micro-entreprise : Obligations et réalités du régime

Quelles sont les obligations réelles en comptabilité micro-entreprise ?Si le Code Général des Impôts prévoit une dispense de bilan et de compte de résultat, il ne faut pas confondre simplification et absence de règles. En tant que technicien, je constate souvent que le terme « simplifié » est un piège. Cet article est le premier d’une série visant à définir vos obligations réelles : de la tenue du livre-recettes à la conservation des pièces justificatives, nous posons ici les bases indispensables de votre gestion.

Je vous donne l’accès à plusieurs articles qui traitent du sujet. Celui-ci numéro 1 est le premier d’une série.

La comptabilité allégée pour les micro-entrepreneurs est un régime simplifié qui permet de réduire leurs obligations comptables. Ils n’ont pas à produire un bilan comptable ni à établir des comptes de résultat et des annexes.

La comptabilité du micro entrepreneur est une comptabilité de trésorerie par opposition à une comptabilité d’engagement.

- La comptabilité de trésorerie: Enregistre les flux financiers réels (encaissements et décaissements) au moment où ils surviennent sur les comptes de l’entreprise,

- La comptabilité d’engagement: Enregistre les transactions dès leur réalisation, même si les flux financiers correspondants n’ont pas encore eu lieu (facturation, achats à crédit, etc.).

Les avantages de la comptabilité de trésorerie :

- Plus simple, moins d’écritures comptables,

- Pas de notions comptables à connaître,

- Enregistre les factures à l’encaissement et les achats au décaissement.

- Ne prend pas en compte les créances et les dettes.

Inconvénients de la comptabilité de trésorerie :

- Ne donne pas une image précise de la situation financière de l’entreprise,.

- Ne permet pas de suivre les créances et les dettes.

Comptabilité en micro-entreprise : Obligations et réalités du régime

Une comptabilité probante

Avant tout, la comptabilité du micro entrepreneur doit être règlementaire. Elle doit répondre à des critères de conformité édités par la loi. Elle doit être probante.

Définition d’une comptabilité probante :

La comptabilité probante est un ensemble de règles et de procédures qui permettent de garantir la fiabilité et l’exactitude des informations comptables d’une entreprise. Elle vise à fournir des preuves tangibles justifiant les opérations financières et la situation patrimoniale de l’entreprise.

Critères:

Pour être considérée comme probante, la comptabilité doit répondre à plusieurs critères :

1. Réalité des opérations: Les transactions comptabilisées doivent correspondre à des opérations réelles et justifiables.

2. Sincérité: Les informations comptables doivent être exactes et ne pas être falsifiées ou manipulées.

3. Exhaustivité: Toutes les opérations financières doivent être comptabilisées, sans aucune omission.

4. Pérennité: Les documents comptables doivent être conservés pendant une durée minimale de 10 ans.

5. Traçabilité: Les écritures comptables doivent être claires et transparentes, permettant de retracer l’origine et la destination des flux financiers.

Risques fiscaux:

En cas de non-respect des critères de la comptabilité probante, l’entreprise s’expose à des risques fiscaux importants, tels que :

- Redressements fiscaux: L’administration fiscale peut contester les déclarations fiscales et imputer des redressements, des pénalités de retard et d’amende.

- Poursuites pénales: En cas de fraude fiscale avérée, le dirigeant de l’entreprise peut être poursuivi pénalement.

Une comptabilité de trésorerie

C’est-à-dire que l’enregistrement des écritures comptables se fait au moment des recettes/dépenses.

Les recettes dans le journal des recettes et les dépenses dans le registre des achats.

Tous les micro-entrepreneurs doivent tenir un journal des recettes encaissées.

Il doit être tenu par tous les micro entrepreneurs, qu’ils soient artisans, commerçants ou en activité libérale et ceci quel que soit le chiffre d’affaires ou le type d’activité.

Les micro-entrepreneurs concernés par le registre des achats

Selon l’article L123-28 du Code de commerce![]() , vous êtes tenu de tenir un registre des achats si vous êtes :

, vous êtes tenu de tenir un registre des achats si vous êtes :

- Commerçant vendant des marchandises, des objets, des fournitures ou des denrées à emporter ou à consommer sur place,

- Fournisseur de prestations d’hébergement .

Nous allons comprendre tout au long de cet article que la comptabilité de trésorerie va poser bon nombre de difficultés et pour certaines, ignorées de la quasi totalité des micro entrepreneurs.

Comptabilité en micro-entreprise : Obligations et réalités du régime

Le journal des recettes

C’est un livre-journal détaillant les recettes encaissées.

Il doit être tenu au jour le jour, de manière chronologique, sans blanc ni ratures.

Son contenu :

- Date de l’opération : Chaque entrée doit indiquer la date à laquelle la recette a été encaissée,

- Nature de la recette : Il est essentiel de préciser la nature de la recette, par exemple : la vente de biens ou de services,

- Montant : Le montant de la recette en euros doit être enregistré avec précision,.

- Numéro de facture ou de ticket : S’il y a une facture ou un ticket correspondant à la recette,

- Origine de la recette : Il peut s’agir de la provenance de la recette, par exemple, un client spécifique,

- Le mode de règlement : chèque, virement bancaire, espèces, carte bancaire, etc.

Son formalisme :

- Il doit être paginé (numérotation des pages),

- Il doit être inaltérable .

Pour les micro entrepreneurs assujettis à la TVA :

- nécessité de mentionner la tva collectée,

- Ventilation de la tva par taux.

Son rôle :

- Il permet un suivi de votre comptabilité : le livre de recettes de votre micro entreprise vous permet tout d’abord de centraliser toutes les données concernant les paiements que vous avez reçus de la part de vos clients (date, montant, mode de règlement, TVA éventuelle, etc.). Vous disposez ainsi d’un historique clair de l’ensemble de vos encaissements.

- Il simplifie la gestion de votre activité : grâce aux informations qu’il contient, votre livre de recettes facilite plusieurs tâches, à l’image du respect des plafonds fiscaux, de la ventilation des déclarations Urssaf et de votre déclaration de chiffre d’affaires par exemple,

- De limiter le risque de fraudes : en cas de contrôle de l’administration fiscale, vous avez l’obligation de présenter votre livre de recettes.

Le document pourra alors être comparé avec le relevé de votre compte bancaire de micro entrepreneur et vos déclarations à l’URSSAF, notamment pour vérifier que vous n’avez omis aucun encaissement.

Sa sauvegarde :

-

- La sauvegarde du journal des recettes doit être effectuée de manière minutieuse. Il est recommandé d’utiliser un support informatique pour enregistrer les informations, tel qu’un logiciel de comptabilité ou un support papier. Assurez-vous de sauvegarder régulièrement ces données sur des supports fiables, tels que des disques durs externes ou des services de stockage en ligne sécurisés ou des éditions papiers archivées,

- Il est également nécessaire de conserver les justificatifs originaux des recettes, tels que les factures, les tickets de caisse, les reçus, etc., de manière organisée et sécurisée. Ces documents sont cruciaux en cas de contrôle fiscal.

Forme Probante :

-

- La forme probante du journal des recettes implique que les enregistrements doivent être clairs, lisibles et incontestables. Les informations enregistrées doivent permettre de reconstituer de manière précise chaque transaction,

- Les enregistrements doivent inclure les éléments nécessaires pour identifier clairement chaque opération, y compris la date, la nature de la recette, le montant HT, le taux de TVA, le montant de TVA collectée, le mode de paiement, et toute autre information pertinente.

- En cas d’utilisation de logiciels comptables, ceux-ci doivent être conformes aux exigences légales et permettre d’éditer des états comptables fiables.

Intégrité :

-

- L’intégrité du journal des recettes est cruciale. Les enregistrements doivent être tenus au jour le jour, sans blancs ni ratures.,

- Les enregistrements ne doivent pas être altérés a posteriori,

- L’intégrité du journal des recettes contribue à démontrer la sincérité et la conformité de la comptabilité.

Le respect de ces principes de sauvegarde, de forme probante et d’intégrité est essentiel pour se conformer aux réglementations fiscales. Ces pratiques permettent de garantir la fiabilité des données comptables et de répondre de manière satisfaisante en cas de contrôle.

Bien que nous lisions sur certains sites que la comptabilité peut être tenue sur un tableur : ce n’est pas possible pour les raisons invoquées précédemment et en l’occurrence l’impossibilité du respect de l’intégrité. Les opérations ne doivent jamais pouvoir faire l’objet d’une modification après clôture (après sauvegarde définitive).

Comptabilité en micro-entreprise : Obligations et réalités du régime

Le registre des achats

Le registre des achats/frais que nous nommons également le registre des dépenses permet de justifier les ventes réalisées.

En effet, il permet de retracer les achats effectués par l’entreprise pour revendre les produits ou les biens acquis.

Il n’est fiscalement obligatoire que pour ceux réalisant de la vente.

Le registre des achats va permettre de répondre à cette obligation fiscale. Mais il sera également nécessaire pour la récupération de la TVA déductible. Dans ce cas, il s’agira du registre des dépenses car il faudra y porter toutes les dépenses comprenant de la tva récupérable.

Il doit répondre aux critères qui suivent :

- Identification du document : Le registre des achats doit contenir le nom de l’entreprise,

- Date de l’opération :La date à laquelle la dépense d’achat a été effectuée doit être notée avec précision,

- Fournisseur :Le nom du fournisseur ou de la personne auprès de laquelle la dépense a été effectuée,

- Nature de la Dépense :Une description détaillée de la nature de la dépense,

- Montant HT et TVA déductible Le montant hors taxes de la dépense et la tva en cas d’assujettissement,

- Date de paiement :La date de paiement de la dépense,

- Mode de paiement :Le mode de paiement utilisé, par exemple : chèque, virement, espèces, carte bancaire, etc.

- Justificatifs :Il est important de conserver les justificatifs originaux de chaque dépense, tels que les factures, les notes de frais, les tickets de caisse, etc. Ces justificatifs doivent être archivés en parallèle avec le registre des achats.

Le registre des achats doit être tenu de manière régulière, au fur et à mesure des opérations. Il est essentiel pour le calcul de la TVA déductible, qui peut être soustraite du montant de la TVA collectée sur les recettes, ce qui détermine le montant à déclarer.

Comptabilité en micro-entreprise : Obligations et réalités du régime

La facturation

En fait, tout commence par la facturation. En effet, le journal des recettes est en grande partie généré par votre facturation.

Pour aller plus loin dans la facturation : un lien vers un article traitant du sujet.

Dans l’idéal, il est plus que conseillé un système comptable assurant l’interface entre les factures et le journal des recettes.

En effet, une facture conforme assurera un journal conforme. Il n’est pas opportun de reporter manuellement vos encaissements de facture dans le journal des recettes.

A présent, nous allons aborder le cas d’un enregistrement d’une facture et d’un acompte pour une entreprise non soumise à la tva.

Comptabilité en micro-entreprise : Obligations et réalités du régime

Exercice – le cas le plus courant, une facture + un acompte, l’ensemble en franchise de tva.

Pour illustrer le principe fiscal de la comptabilité de trésorerie. Nous allons prendre un exemple très courant et néanmoins qui n’est pas si simple à traiter correctement en suivant la règlementation en vigueur.

Pour rappel important :

Pour rappel important :

En micro entreprise, nous créons des factures mais nous comptabilisons les encaissements. Il n’y a pas de dérogation à cette méthode d’enregistrement.

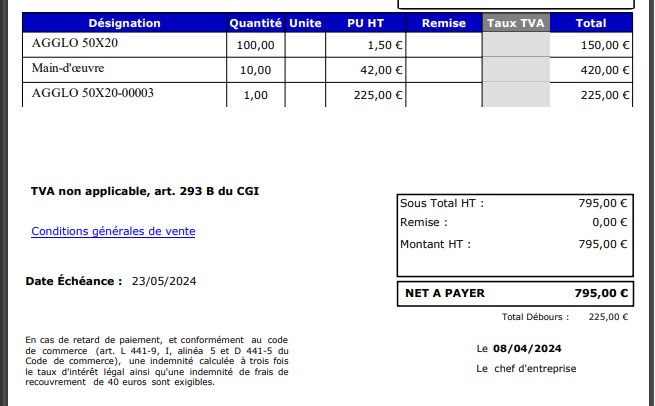

Nous créons une facture en date du 04 avril.

Cette facture comporte 3 catégories de ventilation :

- Achat/revente = agglo pour 150,00€

- Prestation = Main œuvre pour 420,00€

- Débours = Agglo…. Pour 225,00€.

Cette facture est en franchise de tva pour un montant de 795,00€.

Les débours sont repris en information en pied de facture.

En date du 12 avril un acompte client est perçu.

Remarque : l’acompte est perçu le 12 avril.

Il doit donc figurer dans le journal des recettes du mois d’avril.

Mais pour quelle somme et quelle ventilation ?

C’est ici que l’on peut savoir si votre logiciel répond aux exigences fiscales !!

Comment se calcule le montant de l’encaissement bien ventilé ?

Que représente l’acompte par rapport à la facture totale :

395/795 X 100 = 49.6855%. Il représente donc 49.6855% du total

Agglo – Achat/revente = 150 x 49.6855% = 74.53

Prestation services = 420 x 49.6855% = 208.68

Débours = 225 x 49.6855% = 111.79

———- ————

795.00 395.00

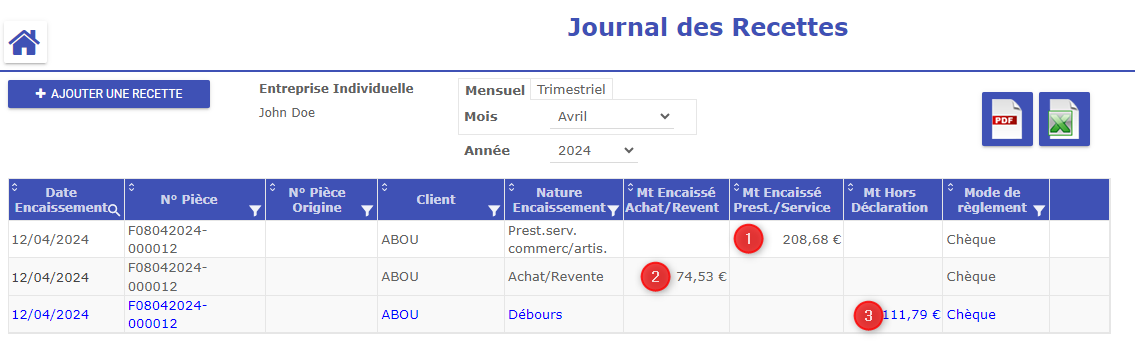

C’est donc la ventilation de cet acompte de 395€ qui va figurer dans votre journal des recettes.

Comment se présente le journal des recettes de gesticompta ?

Ci-dessous, le journal des recettes tel qu’il doit ABSOLUMENT se présenter. Toute autre méthode de ventilation serait non conforme à la règlementation.

| Produit | TTC |

| revente: Agglo 1 | 74.53 |

| M.O 2 | 208.68 |

| Débours 3 | 111,79 |

| Totaux : | 395,00 |

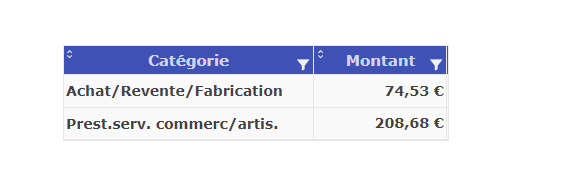

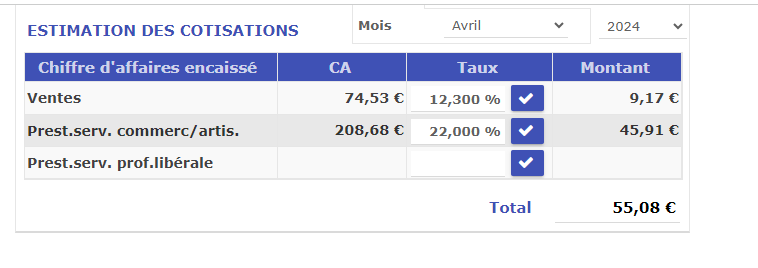

Le pied de facture ci-dessous :

Il représente bien ce qui doit faire l’objet de la déclaration à l’URSSAF.

Comme vous le savez :

- Les taux de cotisation sont différents en fonction de la nature des encaissements,

- Les débours

ne sont pas compris dans les encaissements soumis aux cotisations.

ne sont pas compris dans les encaissements soumis aux cotisations.

Toute la procédure décrite est totalement automatisée sous le logiciel gesticompta.

Exercice à faire !

Je vous propose de faire l’exercice suivant afin de contrôler votre bonne compréhension de la procédure.

Je vous donne la solution dans l’article suivant

En date du 26 avril un nouvel acompte client est perçu.

Le 26 avril, un nouvel acompte est perçu par chèque pour un montant de 210€..

Ventilez cet acompte dans le journal des recettes du mois d’avril.

La solution figurera dans le prochain article intitulé : La comptabilité en micro entreprise -2.

Nous verrons plus tard d’autres cas plus compliqués pour lesquels un algorithme (mis au point par notre équipe de développeurs) sera nécessaire eu égard à la difficulté de la ventilation de certaines opérations comptables.

Croyez-moi, la comptabilité de trésorerie nous réserve bien des surprises quant à la nécessité d’être conforme à la législation.

Le prochain article traitera du même exemple mais avec des taux de tva. Vous comprendrez alors le bien fondé d’un abonnement à gesticompta.

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

contrôle fiscal du micro entrepreneur

micro-entrepreneur : calculer ses prix

Si cet article ou l’ensemble de nos articles vous plaisent; vous seriez sympa en partageant à l’aide des icônes ci-dessous.

D’avance merci!