Tout savoir sur le passage du micro-entrepreneur à l’assujettissement à la TVA

Le régime de la micro-entreprise repose sur une franchise en base de TVA qui dispense de facturer la taxe. Cependant, en cas de croissance de votre chiffre d’affaires, le franchissement des seuils de TVA devient une obligation légale.

Ce passage requiert une surveillance accrue de vos encaissements pour anticiper vos nouvelles obligations déclaratives et éviter tout risque de redressement fiscal.

Ce passage requiert une surveillance accrue de vos encaissements pour anticiper vos nouvelles obligations déclaratives et éviter tout risque de redressement fiscal.

Il existe des possibilités d’alarmes et alertes afin de vous prévenir suffisamment tôt du basculement. Nous le verrons par la suite avec le logiciel tout en un gesticompta.

Les seuils de franchise en base de TVA (Période 2026)

Le basculement vers l’assujettissement est déterminé par deux limites distinctes : le seuil de base et le seuil majoré. Ci-dessous les montants pour 2026.

| Nature de l’activité | Régime | Seuil de base | Seuil majoré |

|---|---|---|---|

| Ventes de marchandises / Logement | BIC | 85 000 € | 93 500 € |

| Prestations de services / Libéraux | BNC/BIC | 37 500 € | 41 250 € |

Quand commencez-vous réellement à facturer la TVA ?

La date d’effet de l’assujettissement dépend de la nature du dépassement constaté. Il est impératif de distinguer le dépassement « progressif » du dépassement « brutal ».

Le dépassement du seuil de base (Sortie au 1er janvier)

Si votre chiffre d’affaires se situe entre le seuil de base (85 000 € ou 37 500 €) et le seuil majoré pendant deux années civiles consécutives :

-

Vous maintenez le bénéfice de la franchise durant ces deux années.

-

L’assujettissement prend effet au 1er janvier de la troisième année.

Le dépassement du seuil majoré (Sortie immédiate)

Dès que vous franchissez la limite haute (93 500 € ou 41 250 €) au cours d’une année :

-

Vous devenez redevable de la TVA immédiatement.

-

La taxe est due à compter du 1er jour du mois de dépassement.

Le cas particulier de la 1ère année d’installation (Proratisation)

Lors de l’année de création, les seuils de franchise en base de TVA (85 000 € ou 37 500 €) ne s’appliquent pas en totalité si l’activité n’a pas duré 365 jours. Ils doivent être ajustés au prorata du temps d’exercice réel.

La règle du Prorata Temporis

Le calcul s’effectue selon la formule suivante :

Seuil proratisé = Seuil annuel X Nombre de jours d’activité/365

Exemple concret :

Un prestataire de services (BNC) s’installe au 1er juillet 2026.

-

Son seuil de base annuel est de 37 500 €.

-

Il exerce pendant 184 jours sur l’année.

-

Son seuil proratisé pour 2026 est donc : 37 500X (184 / 365) = 18904

Les conséquences du dépassement en Année 1

-

Dépassement du seuil proratisé (mais sous le seuil majoré) : Le micro-entrepreneur reste en franchise pour l’année 1. Toutefois, cette année compte déjà comme la « première année de dépassement ». S’il dépasse à nouveau le seuil (non proratisé cette fois) en Année 2, il sera assujetti dès le 1er janvier de l’Année 3.

-

Dépassement du seuil majoré (93 500 € ou 41 250 €) :

Attention : Le seuil majoré n’est jamais proratisé. Si le micro-entrepreneur dépasse ces montants réels, même dès le premier mois d’activité, il devient assujetti immédiatement au 1er jour de son activité.

| Situation | Seuil de Base (85k/37.5k) | Seuil Majoré (93.5k/41.25k) |

|---|---|---|

| Année de création | Prorata temporis obligatoire | Pas de prorata |

| Conséquence dépassement | Comptabilise 1 an de dépassement | Assujettissement au 1er jour d’activité |

Demande du numéro de TVA Intracommunautaire

Dès le dépassement, informez votre Service des Impôts des Entreprises (SIE) via la messagerie sécurisée de votre espace professionnel. Cette démarche permet d’obtenir votre identifiant fiscal (FR + clé + SIREN), indispensable pour vos factures.

Choisir son régime de déclaration : Réel Simplifié ou Mini-Réel ?

Dès que vous dépassez les seuils de 85 000 € ou 37 500 €, vous devez piloter votre TVA. Deux options s’offrent à vous auprès de votre SIE.

1. Le Régime Réel Simplifié (Par défaut)

C’est le régime appliqué automatiquement. Il vise à alléger la charge administrative annuelle.

-

Fonctionnement : Vous payez deux acomptes semestriels (en juillet et décembre) basés sur la TVA de l’année précédente.

-

Régularisation : Une déclaration annuelle récapitulative (imprimé CA12) est déposée au plus tard le 2ème jour ouvré suivant le 1er mai.

-

Condition : Le montant annuel de la TVA due doit être inférieur à 15 000 €.

2. L’option pour le « Mini-Réel » (Déclaration CA3)

Le micro-entrepreneur peut opter pour le régime réel normal, mais uniquement pour la TVA (tout en restant en micro-BNC ou micro-BIC pour l’impôt sur le revenu). On l’appelle souvent le « Mini-Réel ». C’est l’option que je vous conseille de choisir, c’est la bonne solution !

-

Fonctionnement : Vous déposez une déclaration CA3 chaque mois (ou chaque trimestre si la TVA annuelle est < 4 000 €).

-

Avantage Trésorerie : Vous payez exactement ce que vous collectez en temps réel. C’est idéal si vous avez des crédits de TVA (remboursements de l’État) fréquents, car vous les récupérez beaucoup plus vite qu’avec le régime simplifié.

Le processus de remplissage de la CA3 après le franchissement seuils TVA

La déclaration CA3 se remplit mensuellement (ou trimestriellement) sur votre espace professionnel impots.gouv.fr. Elle repose sur une logique de flux réels encaissés et décaissés.

Exemple détaillé d’une déclaration mensuelle (Taux à 20 %)

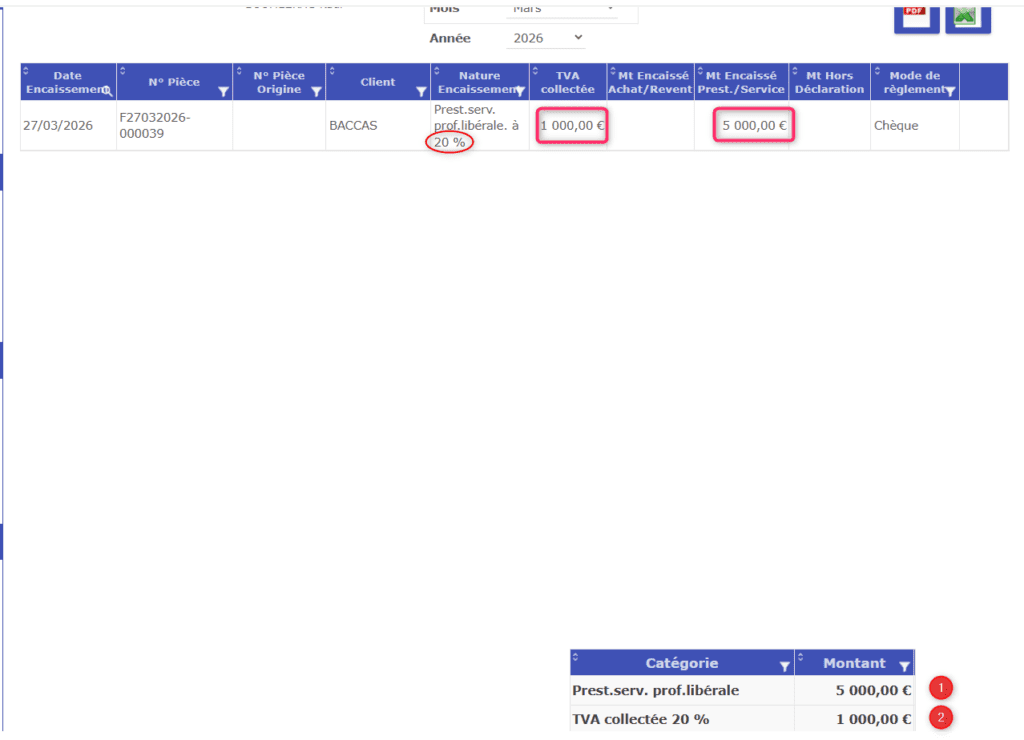

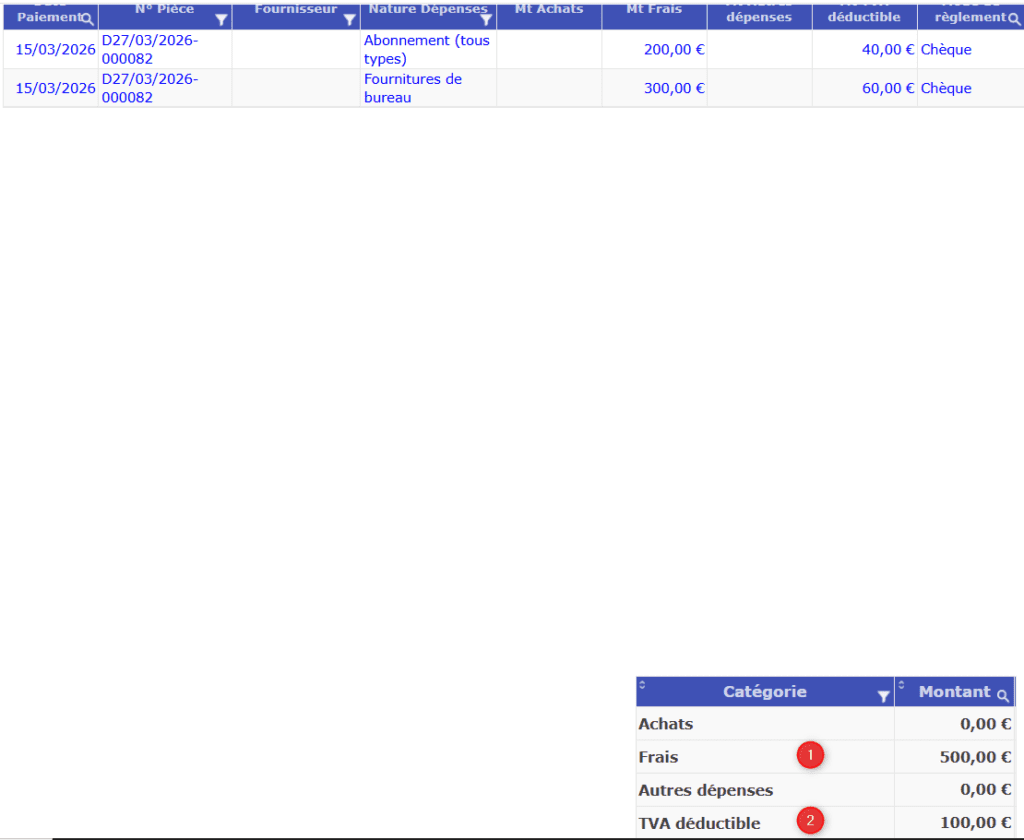

Imaginons un consultant ayant réalisé un franchissement seuils TVA le mois dernier. Pour le mois de mars 2026, ses encaissements sont les suivants :

-

Chiffre d’affaires encaissé : 5 000 € HT (soit 6 000 € TTC).

-

Achats professionnels (éligibles-déductibles) : 600 € TTC (soit 100 € de TVA déductible).

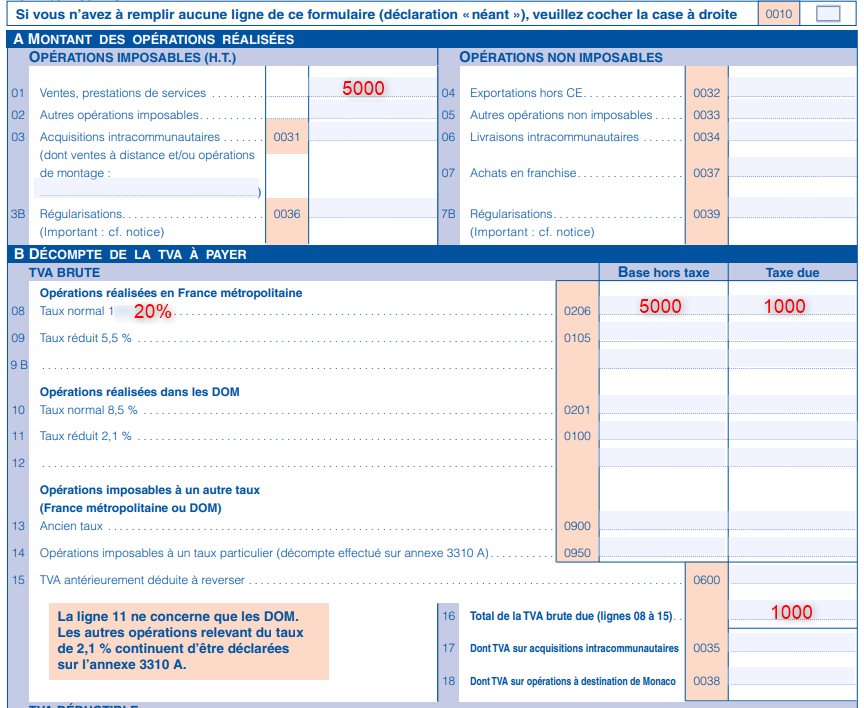

Étape 1 : La TVA Collectée (Ce que vous devez à l’État)

Dans le cadre A de la CA3 (Base imposable), vous indiquez votre CA Hors Taxes.

-

Ligne 01 (Ventes/Prestations) : 5 000 €

-

Ligne 08 (Taux 20 %) : La taxe se calcule automatiquement : 1 000 €. C’est la TVA que vous avez encaissée pour le compte du Trésor Public.

Étape 2 : La TVA Déductible (Ce que l’État vous doit)

Dans le cadre B (Déductions), vous indiquez la taxe payée sur vos dépenses.

-

Ligne 20 (Biens et services) : 100 € (la TVA de vos frais de fonctionnement, ex : abonnement logiciel, petit matériel).

-

Note : Si vous aviez acheté une immobilisation (ordinateur), vous l’indiqueriez en Ligne 19.

Étape 3 : Le Net à payer

Le formulaire fait la différence : TVA Collectée (1 000 €) – TVA Déductible (1 000 €) = 900 €. C’est le montant qui sera prélevé sur votre compte bancaire professionnel.

Tableau de correspondance des cases CA3.

| Opération | Numéro de Case | Montant (Exemple) |

|---|---|---|

| Base HT (CA encaissé) | 01 | 5 000 € |

| TVA Collectée (20 %) | 08 | 1 000 € |

| TVA sur biens et services | 20 | 100 € |

| Total à payer | 32 | 900 € |

Dites adieu au stress de la TVA

Le Franchissement des seuils de TVA approche ? Ne prenez aucun risque. Le logiciel Gesticompta automatise votre facturation, la gestion de vos livres obligatoires, vos déclarations de TVA.

FAQ : Tout comprendre sur le passage à la TVA en 2026

Q1. Que se passe-t-il si je dépasse le seuil de base mais pas le seuil majoré ?

R : Vous restez en franchise de TVA pour l’année en cours. Vous ne deviendrez assujetti qu’au 1er janvier de l’année suivante, à condition que votre chiffre d’affaires dépasse à nouveau le seuil de base (85 000 € ou 37 500 €) au cours de cette seconde année. Attention au prorata si 1ère année d’installation.

Q2. Le franchissement du seuil majoré m’oblige-t-il à refaire mes factures du début du mois

R : NON. C’est une erreur fréquente. La franchise reste acquise pour toutes les opérations réalisées jusqu’au montant du seuil. Seule la facture qui provoque le dépassement (et toutes les suivantes) doit obligatoirement inclure la TVA. Vous n’avez donc pas à revenir sur vos factures antérieures du même mois si elles étaient sous le seuil.

Q3. Puis-je récupérer la TVA sur mes achats réalisés avant le dépassement ?

R : Oui. C’est ce qu’on appelle la TVA de rattrapage. Lors de votre passage au réel, vous pouvez déduire la TVA sur les stocks de marchandises encore en possession et sur les immobilisations (matériel, informatique) qui n’ont pas encore été totalement amorties. La récupération de la TVA sur les stocks pose problème je suggère la récupération sur les immobilisations seulement.

Q4. Quelle est la différence entre le Réel Simplifié et le Mini-Réel (CA3) ?

R :

-

Réel Simplifié (CA12) : Un seul bilan de TVA annuel avec deux acomptes provisionnels. Idéal pour une gestion légère.

-

Mini-Réel (CA3) : Une déclaration mensuelle basée sur vos chiffres réels. Idéal pour récupérer vos crédits de TVA beaucoup plus rapidement si vous avez beaucoup d’achats.

Q5. Dois-je proratiser les seuils si je crée mon entreprise en juin ?

R : Oui pour le seuil de base, non pour le seuil majoré. Si vous créez en cours d’année, le seuil de 37 500 € ou 85 000 € est réduit au prorata du temps d’exercice. En revanche, le seuil majoré reste fixe à 41 250 € ou 93 500 €.

| Critère | Réel Simplifié (CA12) | Mini-Réel (CA3) |

|---|---|---|

| Fréquence | Annuelle (avec acomptes) | Mensuelle ou Trimestrielle |

| Paiement | Estimatif (Acomptes) | Réel (selon CA du mois) |

| Crédit de TVA | Remboursé 1 fois / an | Remboursé plus rapidement |

| Gestion | Légère | Rigoureuse (12 fois / an). Vous payer réellement le montant dû. |

Afin de bénéficier de conseils, avis, renseignements, trucs et astuces en qualité de membre privilégié, nous vous conseillons vivement de remplir le formulaire ci-dessous. Nous respectons scrupuleusement votre vie privée et n’utilisons vos données qu’à titre strictement interne.

Avez-vous été intéressé par cet article? Faites-nous part de votre commentaire à l’aide du formulaire « laisser un commentaire » ci-dessous. (C’est toujours très valorisant).

Dites-nous également ce que vous aimeriez nous voir traiter prochainement?

Faites-nous partager votre retour d’expérience et également savoir : Quel est votre problème actuellement ? Nous avons en effet besoin de votre aide afin de « coller » plus encore à vos souhaits.

A bientôt pour de nouveaux articles. Nous vous souhaitons une bonne journée.

Bien cordialement à tous.

Une recommandation si besoin : nous vous mettons un lien vers les articles les plus lus par les visiteurs de notre site :

Le Fichier des Écritures Comptables (FEC) : l’obligation que 99% des micro-entrepreneurs ignorent.

Contrôle fiscal et social : Ce qui change vraiment pour les micro-entrepreneurs en 2026